2025年中国储能电池行业市场发展现状分析及投资前景预测

农业XuYuWei2025/8/19

一、市场爆发:从政策驱动到价值创造的关键转折

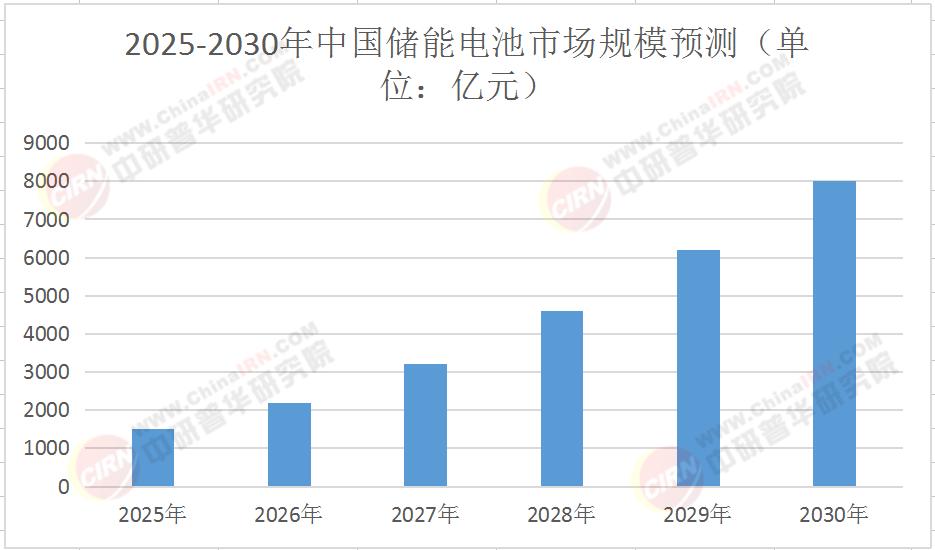

根据中研普华《2025-2030年中国储能电池行业市场发展现状分析及投资前景预测研究报告》显示,2025年中国储能电池市场规模预计突破1500亿元,2030年将飙升至8000亿元量级,年复合增长率超过30%。这个数字背后,是能源结构转型的刚性需求——当风电、光伏在电力系统中的占比突破35%时,传统电网的"即发即用"模式彻底失效,储能成为维持电力供需平衡的"稳定器"。

市场呈现三大结构性变化:

技术路线分化:磷酸铁锂电池凭借安全性优势占据80%市场份额,但固态电池、钠离子电池等新型技术正以每年15%的速度侵蚀市场。某头部企业研发的350Ah储能电芯,已将度电成本压至0.35元,接近抽水蓄能的经济性临界点。

应用场景裂变:工商业储能IRR(内部收益率)突破18%,成为资本追逐的"印钞机";用户侧储能则因分时电价改革,在长三角、珠三角地区呈现爆发式增长。更值得关注的是,在青海、甘肃等西部地区,"光伏+储能+氢能"的多能互补模式正在重构能源生产关系。

出海竞争白热化:中国企业在欧美市场建立本土化供应链,通过UL9540A认证、碳足迹追溯等手段突破贸易壁垒。

表:2025-2030年中国储能电池市场规模预测(单位:亿元)

二、技术革命:下一代储能技术的破局之战

当行业陷入"价格战"泥潭时,技术创新正在重塑竞争格局。中研普华《2025-2030年中国储能电池行业市场发展现状分析及投资前景预测研究报告》显示,2024年研发投入强度突破8%,远超传统制造业水平。这场技术军备竞赛集中在三个方向:

1. 材料体系突破

固态电池领域,清陶能源研发的"固态电解质膜"将电池能量密度提升至500Wh/kg,2025年实现GW级量产。

钠离子电池成本较锂电低30%,宁德时代第二代产品能在-40℃严寒环境中正常放电,2028年市场规模预计突破200GWh。

液流电池寿命突破20年,大连融科全钒液流电池在长时储能领域形成技术壁垒。

2. 系统集成创新

阳光电源PowerTitan2.0系统通过智能能量管理,实现全生命周期放电量提升8%,在青海某200MWh项目中验证LCOS(平准化度电成本)降低0.18元/kWh。

3. 制造工艺升级

宁德时代"黑灯工厂"实现全流程自动化,人工成本压缩40%,单线产能提升3倍。

比亚迪刀片电池通过结构创新,将体积能量密度提升50%,满足中高端车型需求。

这些技术突破正在改写行业规则。

三、产业链重构:从单点突破到生态共赢

储能电池产业正在经历从"链式结构"到"网状生态"的蜕变。中研普华《2025-2030年中国储能电池行业市场发展现状分析及投资前景预测研究报告》显示,行业已形成三大产业集群:

1. 上游资源整合

中国通过"技术输出+资本合作"绑定南美锂矿资源,青海盐湖提锂成本降至3万元/吨,接近澳洲锂辉石矿水平。

德方纳米、贵州安达等企业通过碳包覆、纳米化技术,将磷酸铁锂低温性能提升20%,循环寿命突破8000次。

2. 中游制造升级

宁德时代、比亚迪等头部企业占据60%市场份额,但二线企业通过差异化竞争突围:海辰储能专注"光储一体化"解决方案,派能科技深耕海外户用市场。

光伏巨头隆基、阳光电源通过系统集成切入市场,推动"光伏+储能"一体化项目成本下降35%。

3. 下游应用拓展

数据中心储能需求爆发,阿里云"储能大脑"系统调度精度达95%,在张北数据中心验证年节约电费超千万元。

绿色微电网在工业园区普及,江苏金坛压缩空气储能电站、山东肥城盐穴储能项目等百兆瓦级示范工程相继投运。

这种生态化竞争正在催生新的商业模式。某企业推出的"储能即服务"(StaaS)模式,通过容量租赁、辅助服务等方式,将资产利用率提升至85%以上。

四、投资图谱:下一个十年,钱该往哪儿投?

面对这个万亿市场,投资者需要把握三大趋势:

1. 技术迭代红利

固态电池量产前夜,关注电解质材料、干电极技术等关键环节。中研普华产业研究院《2025-2030年中国储能电池行业市场发展现状分析及投资前景预测研究报告》预测,2025-2027年将是固态电池产业链投资黄金期。

钠离子电池产业化加速,正极材料、电解液等领域将涌现独角兽企业。

2. 场景细分机遇

用户侧储能:家庭光伏配套储能需求激增,特别是在台风、地震频发地区,储能系统成为家庭能源安全的"最后一道防线"。

工商业储能:峰谷价差套利、需求侧响应等模式催生千亿市场,关注具备能源管理能力的系统集成商。

电网侧储能:独立储能电站通过参与电力市场交易,成为调节电网平衡的重要工具,百兆瓦级项目投资回报周期缩短至5年。

3. 全球化布局

欧美市场本土化生产:比亚迪在德国建设年产5GWh储能工厂,派能科技收购德国Sonnen获取渠道资源。

新兴市场开拓:非洲离网地区"光伏+储能"系统成本下降,覆盖3亿无电人口,形成新增市场增量。

但机遇背后暗藏风险。某投资机构负责人警示:"2025年后,行业将进入'技术淘汰赛',盲目扩张产能的企业可能面临血本无归。"

五、未来展望:2030年的能源世界图景

根据中研普华产业研究院《2025-2030年中国储能电池行业市场发展现状分析及投资前景预测研究报告》预测,到2030年:

中国储能电池装机容量将突破500GWh,占全球市场的60%以上。

固态电池、钠离子电池等新型技术占比将超过35%,彻底改变行业格局。

储能系统将与虚拟电厂、微电网等技术深度融合,推动能源系统智能化转型。

这场能源革命中,中国企业正从"跟跑者"转变为"领跑者"。但真正的挑战在于:如何在技术创新与商业落地之间找到平衡点,如何在全球能源治理中掌握话语权。

结语

当储能电池度电成本突破0.3元大关时,一个疑问浮出水面:我们是否正在见证能源行业的"iPhone时刻"?这个问题的答案,将决定未来十年全球能源格局的走向。对于投资者而言,现在正是布局这个万亿赛道的最佳时机——但前提是,你能看清技术演进的路径,读懂市场需求的变迁,并在这场残酷的淘汰赛中,找到真正的价值创造者。

(想了解更详细的数据动态和行业洞察?立即点击《2025-2030年中国储能电池行业市场发展现状分析及投资前景预测研究报告》下载完整版产业报告)

-

关注公众号

免费获取更多报告节选

免费咨询行业专家