2025年中国体育培训行业全景调研发展趋势预测

文教XuYuWei2025/8/21

一、市场格局:供需双轮驱动下的结构性变革

1.1 供给端:多元化主体重构竞争生态

供给结构呈现显著分化特征:传统项目(足球、篮球、羽毛球)占比从2020年的75%降至2025年的62%,滑雪、马术、高尔夫等新兴项目以年均25%的增速崛起。科技赋能成为核心差异点,据中研普华《2025-2030年中国体育培训行业全景调研发展趋势预测报告》显示,采用智能穿戴设备、VR训练系统的机构,学员续费率较传统模式高40%。

1.2 需求端:代际迁移催生新消费逻辑

需求结构正在经历代际重构:青少年培训仍是核心赛道,占比超55%,但成人体育消费市场以年均18%的增速快速崛起。25-35岁职场人群成为新增长极,他们更愿意为减压、社交、健康管理等衍生价值付费。

地域差异呈现“梯度发展”特征:一线城市单校区年均收入突破800万元,是三四线城市的3倍;但低线城市增速达22%,高于一线城市的15%。这种“市场下沉但价值上移”的现象,源于县域经济崛起带来的消费升级。

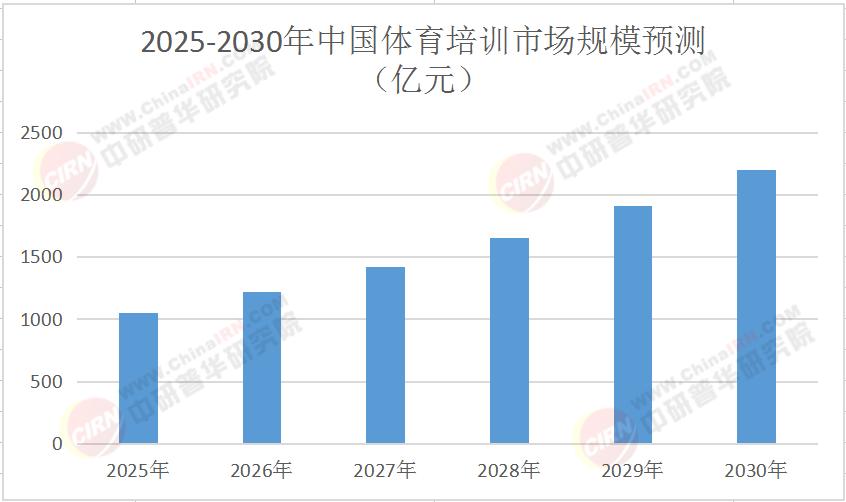

表:2025-2030年中国体育培训市场规模预测(亿元)

二、技术革命:从工具升级到范式重构

2.1 智能硬件:重新定义训练边界

智能穿戴设备渗透率从2020年的12%飙升至2025年的47%,其价值已超越数据记录。更值得关注的是脑机接口技术的突破。

2.2 虚拟现实:突破物理空间限制

VR训练系统正在颠覆传统教学模式。据中研普华《2025-2030年中国体育培训行业全景调研发展趋势预测报告》测算,采用VR技术的机构,场地利用率提升3倍,单平米产出从800元/年增至2500元/年。

2.3 大数据:驱动精准运营

用户画像系统已成为机构标配。杭州某连锁机构通过分析学员出勤率、消费频次、社交行为等200余个维度数据,将营销转化率从12%提升至34%。

三、政策引擎:从规范引导到生态构建

3.1 顶层设计:体育强国战略的落地抓手

2025年实施的《体育强国建设纲要》明确要求,到2030年青少年体育培训参与率达65%,每万人拥有体育培训机构数量超过4家。这直接推动地方政府将体育培训纳入城市更新规划,南京某新区要求新建社区必须配套智能体育公园,否则不予通过规划验收。

3.2 金融支持:破解资金困局

央行等四部门联合发布的《金融支持体育产业高质量发展指导意见》提出,对符合条件的机构提供专项再贷款,利率较基准下浮30%。2025年上半年,体育培训行业融资额达120亿元,其中70%流向具备技术能力的创新型企业。这种“扶优汰劣”的导向,正在加速行业洗牌。

3.3 标准化建设:筑牢发展根基

《体育培训服务国家标准》的出台,对教练资质、课程大纲、安全规范等提出硬性要求。据中研普华调研,标准化实施后,行业投诉率下降42%,但合规成本导致20%的微型机构退出市场。这种“阵痛”实则优化了竞争环境,头部机构市场份额因此提升8个百分点。

四、未来图景:2030年的五大确定性趋势

4.1 线上线下深度融合

OMO模式将成为主流,预计2030年线上课程占比达40%。但不同于简单的“直播+录播”,真正价值在于数据贯通。例如,学员线上理论课的学习数据将直接影响线下实践课的分组安排,实现“千人千面”的教学定制。

4.2 职业化道路加速

随着体教融合深化,体育培训将与职业通道无缝对接。

4.3 银发经济崛起

60岁以上人群体育消费增速达35%,远超其他年龄层。针对老年群体的防跌倒训练、关节保护课程成为新蓝海。

4.4 国际化布局提速

头部机构开始“出海”输出中国模式。“技术+标准”的输出,正在重构全球体育培训价值链。

4.5 社会责任成为核心竞争力

ESG表现直接影响机构估值。获得B Corp认证的体育培训机构,融资成本平均低2个百分点。

延伸阅读:欲获取更详细的区域市场数据、技术渗透率图谱、政策影响量化分析,请点击《2025-2030年中国体育培训行业全景调研发展趋势预测报告》下载完整版产业报告。

-

关注公众号

免费获取更多报告节选

免费咨询行业专家