2025年中国数据资产挖掘行业:从数据洪流到价值金矿的跃迁

通讯XuYuWei2025/8/21

一、行业爆发临界点:数据资产化重构商业底层逻辑

2025年的中国数据资产挖掘行业正站在历史性转折点上。当全球数据总量突破175ZB(泽字节)时,中国以35%的增速领跑全球,其中工业、医疗、金融三大领域贡献了62%的结构化数据增量。这场数据革命背后,数据资产挖掘已从技术辅助工具升级为产业变革的核心引擎——从智能制造的预测性维护,到精准医疗的基因组分析,再到金融风控的实时决策,数据资产的价值转化效率正以每年28%的速度提升。

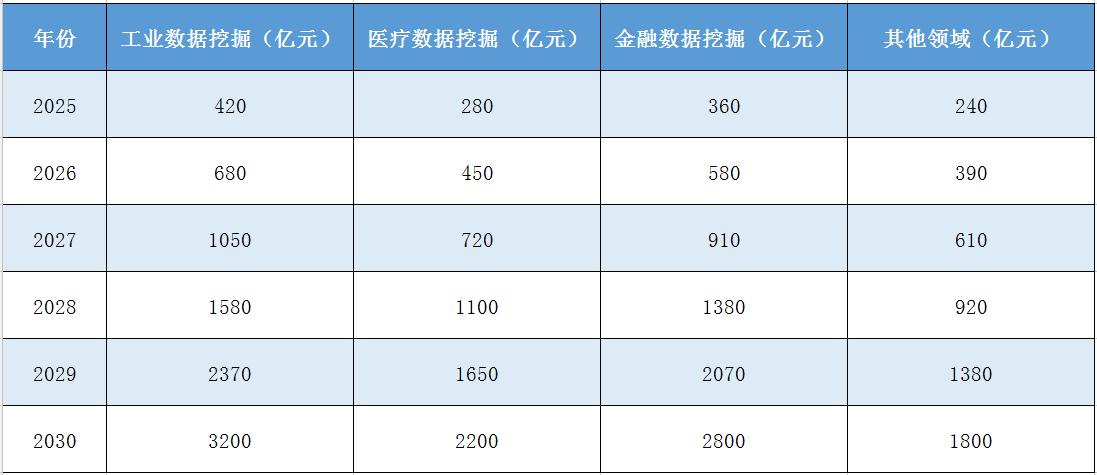

根据中研普华产业研究院《2025-2030年中国数据资产挖掘行业市场现状与发展趋势及前景预测报告》显示,到2030年,中国数据资产挖掘市场规模将突破6000亿元,年复合增长率达28.4%。更值得关注的是,数据资产入表政策推动下,企业数据资源披露规模预计在2026年达到800亿元,形成"数据-资产-资本"的完整转化链条。这标志着行业正式进入价值兑现期。

二、技术融合革命:AI+隐私计算重塑行业基因

人工智能与隐私计算的深度融合,正在改写数据资产挖掘的技术范式。中研普华《2025-2030年中国数据资产挖掘行业市场现状与发展趋势及前景预测报告》指出,2025年已有73%的头部企业采用自动化机器学习(AutoML)平台,将模型开发周期从3个月压缩至2周。这种技术跃迁带来三大突破:

智能决策自动化:强化学习算法使动态定价系统响应速度提升40倍,某电商平台通过实时数据挖掘将库存周转率提高22%

隐私保护常态化:联邦学习技术实现"数据不出域"的联合建模,医疗行业跨机构数据协作效率提升35%

边缘计算普及化:5G+边缘节点架构使实时数据分析占比从18%跃升至47%,工业质检场景的缺陷识别准确率达99.2%

在算法创新层面,图神经网络(GNN)在供应链关系挖掘中展现惊人潜力。更值得期待的是,量子计算技术开始渗透数据预处理环节,复杂数据集清洗速度预计在2028年实现千倍提升。

三、市场格局裂变:垂直领域崛起与生态竞争

当前行业呈现"双金字塔"结构:底层是通用型数据挖掘平台,顶层是垂直领域解决方案商。中研普华《2025-2030年中国数据资产挖掘行业市场现状与发展趋势及前景预测报告》显示,2025年H1金融、医疗、制造三大行业占据68%的市场份额,但能源、农业等传统领域增速达41%,成为新的增长极。

竞争态势正在发生质变:

技术层:AI芯片、分布式计算框架等基础设施市场集中度CR5达62%,但开源生态的崛起使中小企业获得技术平权机会

应用层:垂直领域SaaS服务商异军突起,在医疗影像分析、智能投顾等场景形成差异化优势

服务层:数据治理、合规审计等增值服务市场规模年增55%,催生出新的专业赛道

值得关注的是,数据资产确权市场正在崛起。区块链存证服务渗透率从2023年的12%跃升至2025年的43%。这种基础设施的完善,为行业规模化发展扫清障碍。

四、行业应用深化:从效率工具到战略资产

数据资产挖掘的应用边界正在持续拓展。在金融领域,实时反欺诈系统通过图计算技术,将团伙诈骗识别时间从小时级压缩至秒级;在医疗行业,多模态数据融合使疾病预测准确率突破85%,推动精准医疗进入实用阶段;在制造领域,数字孪生技术结合设备传感器数据,使预测性维护覆盖率提升至68%。

中研普华产业研究院《2025-2030年中国数据资产挖掘行业市场现状与发展趋势及前景预测报告》预测,到2030年将形成三大万亿级应用场景:

智能风控:覆盖90%的金融机构,年节约风险成本超2000亿元

工业智能:驱动30%的制造业企业实现黑灯工厂,生产效率提升40%

城市治理:智慧城市数据平台覆盖85%的地级市,决策响应速度提升3倍

在农业领域,卫星遥感数据与土壤传感器的融合应用,使精准农业产量预测误差率降至8%以内。这种跨模态数据挖掘能力,正在重塑传统行业的价值创造模式。

五、投资策略:把握三大结构性机会

机会一:垂直领域深度挖掘

工业互联网、生物医药、智慧能源等领域的专业化需求爆发,催生出新的投资热点。重点关注:

工业设备预测性维护(年增速38%)

医药研发数据中台(市场规模年增45%)

电网负荷预测系统(渗透率提升空间62%)

机会二:技术基础设施升级

数据安全、计算效能、算法创新构成新的投资三角。核心赛道包括:

隐私计算平台(2025-2030年复合增速51%)

边缘计算节点(市场需求年增67%)

自动化机器学习工具(企业采纳率突破80%)

机会三:数据资产运营服务

随着数据入表政策推进,数据资产评估、交易、融资等环节催生万亿级市场。重点关注:

数据资产估值模型开发(毛利率达65%)

数据质押融资服务(年市场规模突破300亿元)

跨境数据流通解决方案(政策红利窗口期)

六、未来图景:2030年的数据资产新生态

根据中研普华《2025-2030年中国数据资产挖掘行业市场现状与发展趋势及前景预测报告》预测,到2030年中国数据资产挖掘行业将呈现四大特征:

技术自主化:国产AI框架市场占有率突破75%,摆脱对国外技术的依赖

价值显性化:数据资产贡献企业利润占比平均达18%,成为核心增长极

治理规范化:数据合规审计成为企业标配,行业年培训市场规模达80亿元

生态协同化:形成10个国家级数据交易所,年交易规模超5000亿元

在具体应用层面,自动驾驶领域的高精地图数据更新频率将提升至分钟级,催生出新的数据服务市场;能源互联网中,海量智能电表数据的实时分析,将使电网损耗降低15%;而在消费领域,动态定价系统覆盖80%的电商平台,实现真正的千人千面定价。

结语

在这场数据价值革命中,数据资产挖掘已不再是简单的技术工具,而是重构商业逻辑的数字引擎。中研普华产业研究院将持续跟踪行业动态,为投资者提供最具前瞻性的决策支持。点击《2025-2030年中国数据资产挖掘行业市场现状与发展趋势及前景预测报告》获取完整版研究报告,解锁数据资产挖掘时代的财富密码。

-

关注公众号

免费获取更多报告节选

免费咨询行业专家