2025年中国抗氧剂市场深度全景调研及投资前景分析

石化XuYuWei2025/8/21

一、市场全景:从“单一防护”到“系统解决方案”的升级

1. 需求结构:高端化与专业化“双轨并行”

2025年,中国抗氧剂市场呈现三大需求层级:

基础防护层:通用型受阻酚、亚磷酸酯类抗氧剂占比降至50%,但建材、包装等中低端领域需求稳定;

性能增强层:复合型抗氧剂(如抗氧剂1010与168复配产品)占比提升至30%,在汽车、家电领域渗透率年增15%;

功能创新层:光稳定剂、热稳定剂与抗氧剂的协同体系占比突破20%,新能源电池、5G材料领域需求爆发。

这种分层源于产业升级的“压力测试”:传统行业需要低成本高效抗氧方案维持竞争力,高端制造则依赖定制化抗氧体系实现材料性能突破。

2. 技术路线:从“经验配方”到“精准设计”的跨越

技术迭代正重塑竞争规则:

分子设计智能化:AI辅助的分子筛选技术使新型抗氧剂开发效率提升3倍,某企业通过机器学习模型预测出5种高效抗氧分子结构;

纳米化技术:纳米抗氧剂粒径控制在20-50nm,分散性提升40%,在聚烯烃中的应用使材料氧化诱导期延长2倍;

绿色化学路线:生物基抗氧剂占比从5%提升至15%,以植物油、木质素为原料的产品碳足迹降低50%;

协同体系优化:抗氧剂与光稳定剂、紫外吸收剂的复配技术成熟度提升。

中研普华《2025-2030年中国抗氧剂市场深度全景调研及投资前景分析报告》指出,技术融合是关键趋势。

3. 区域格局:从“沿海集聚”到“全域协同”的扩散

2025年,抗氧剂产能分布呈现“两核三带”格局:

长三角:占比35%,聚焦高端复合抗氧剂、新能源材料用抗氧剂;

珠三角:占比30%,主打电子电器用抗氧剂、环保型抗氧剂;

环渤海:占比15%,发展通用型抗氧剂、建材用抗氧剂;

长江经济带:占比12%,承接长三角产业转移,发展特色抗氧剂产品;

西北地区:占比8%,依托能源优势发展基础抗氧剂原料。

值得关注的是,区域协同催生新模式。

二、技术革命:从“被动防护”到“主动修复”的跃迁

1. 高效化:从“延长寿命”到“降低损耗”的升级

抗氧效能提升已从“经验参数”转化为“量化指标”:

氧化诱导期(OIT):高端抗氧剂使聚丙烯OIT从8分钟提升至30分钟,满足汽车内饰材料严苛要求;

迁移损失率:新型抗氧剂在熔融加工中的迁移损失从15%降至3%,显著提升材料长期稳定性;

协同效率:抗氧剂与光稳定剂的协同指数(SI)从1.2提升至2.5,实现“1+1>3”的防护效果。

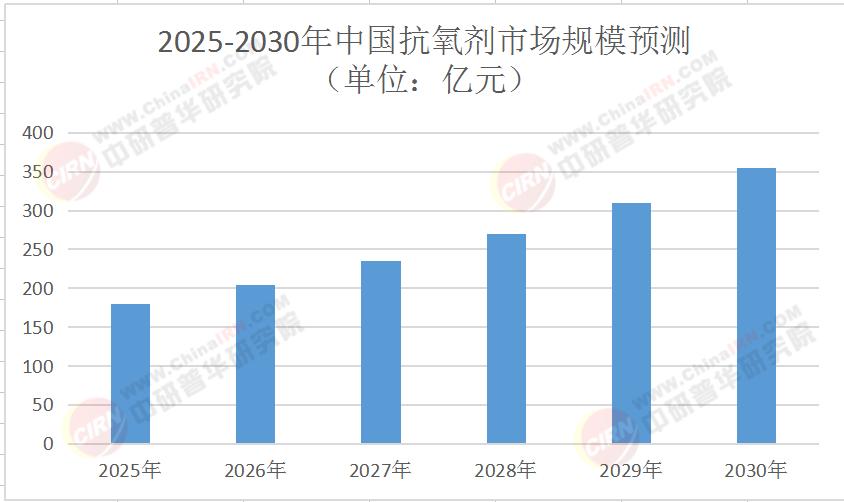

中研普华《2025-2030年中国抗氧剂市场深度全景调研及投资前景分析报告》预测,2027年高效抗氧剂市场规模将突破70亿元,其中纳米抗氧剂占比超25%。

2. 绿色化:从“合规需求”到“市场刚需”的转变

环保要求驱动技术路线变革:

生物基替代:以腰果壳油、茶多酚为原料的抗氧剂占比年增20%,某生物基抗氧剂在PE中的添加量仅需0.1%即可达到传统产品0.3%的效果;

无磷化趋势:亚磷酸酯类抗氧剂中无磷配方占比从30%提升至60%,满足欧盟REACH法规要求;

可降解体系:与PLA、PBS等生物降解材料配套的抗氧剂需求激增,要求在堆肥条件下6个月内完全分解。

3. 智能化:从“材料添加”到“性能监控”的突破

物联网技术使抗氧剂成为“智能材料管家”:

传感器集成:嵌入抗氧剂中的微纳传感器可实时监测材料氧化状态,预警阈值精度达±2%;

自适应释放:温敏型抗氧剂在材料温度超过临界值时自动释放活性成分,使防护效率提升3倍;

数据闭环:抗氧剂使用数据与生产设备联动,动态调整加工参数,减少15%的原料浪费。

中研普华报告强调,智能化创新需突破两大瓶颈:一是传感器成本需降低至0.1元/克以下,二是跨材料标准亟待统一。

三、投资图谱:在变革中捕捉结构性机会

1. 三大黄金赛道

新能源配套抗氧剂:受益于光伏背板、锂电池隔膜、风电叶片爆发,年增速超25%,核心投资逻辑为“性能突破+客户绑定”;

高端复合抗氧体系:毛利率超40%,2030年市场规模突破50亿元,需关注“分子设计能力+跨学科整合”;

绿色抗氧剂服务:包括生物基原料供应、碳足迹认证、环保法规咨询,利润率达30%,政策红利与成本下降驱动规模化。

2. 风险预警体系

技术替代风险:石墨烯等二维材料可能颠覆传统抗氧机制,企业需保持年均15%的研发投入;

原材料价格波动:酚类、磷类原料成本占比超50%,需通过套期保值、原料替代降低风险;

国际贸易壁垒:欧盟碳关税、美国FDA认证可能影响出口,需提前布局海外本地化生产。

3. 战略决策框架

中研普华《2025-2030年中国抗氧剂市场深度全景调研及投资前景分析报告》建议企业构建“三维竞争力模型”:

技术维度:聚焦纳米抗氧剂、生物基抗氧剂、智能抗氧体系等前沿领域,申请专利数量年均增长20%;

市场维度:深耕长三角、珠三角高端市场,同时通过“性价比产品+渠道下沉”拓展中西部;

生态维度:与新材料企业、智能装备商建立战略合作,构建“抗氧剂+材料+监控”生态圈。

四、未来展望:2030年的产业图景

到2030年,中国抗氧剂行业将呈现三大特征:

市场格局:CR5集中度提升至60%,形成2-3家具有全球影响力的百亿级企业;

技术生态:智能抗氧剂、生物基抗氧剂普及率超70%,产品全生命周期碳排放较2025年下降40%;

价值重构:从“单一添加剂销售”转向“材料性能管理+碳服务”,服务收入占比突破35%。

这场变革的本质,是中国从“抗氧剂生产”向“材料保护解决方案”的产业升级。当抗氧剂不再孤立存在,而是成为智能材料、绿色制造的核心入口,中国抗氧剂行业正以更开放的姿态,重新定义全球产业竞争规则。

在这场分子级的产业变革中,每一个技术突破都蕴含着战略机遇。如需获取更详细的市场动态、技术路线图及企业竞争策略,可点击《2025-2030年中国抗氧剂市场深度全景调研及投资前景分析报告》中研普华官网下载完整版报告,解锁抗氧剂行业的“未来密码”。

-

关注公众号

免费获取更多报告节选

免费咨询行业专家