2025中国磁悬浮交通:超导时代下的万亿赛道与产业重构

汽车XuYuWei2025/8/22

一、市场格局:从技术验证到规模化商用

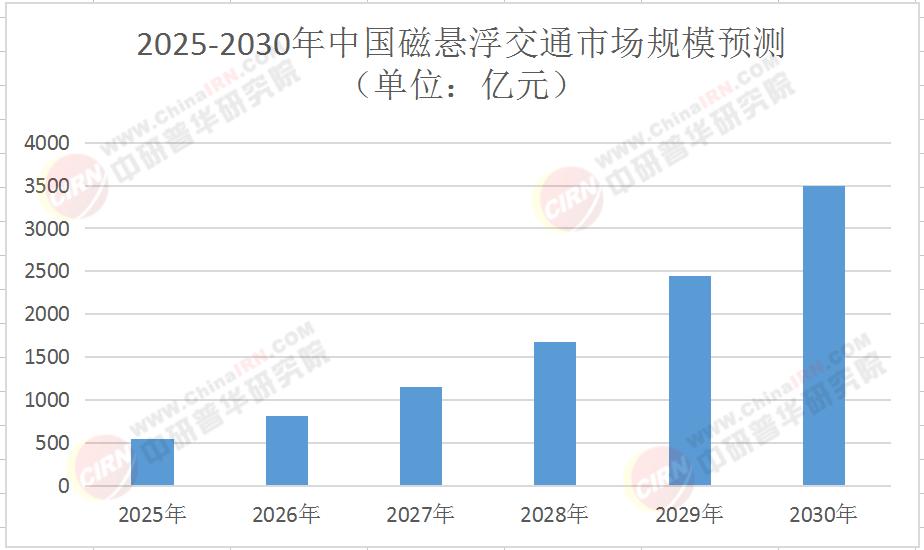

1.1 市场规模的指数级增长

当前行业呈现"双轨并行"发展态势:高速磁悬浮以城际干线为主战场,中低速磁悬浮深耕城市轨道交通。根据中研普华产业研究院发布的《2025-2030年中国磁悬浮交通行业市场深度分析及发展前景预测报告》显示,2025年市场规模将达550亿元,其中高速磁悬浮占比40%,中低速磁悬浮占比52%。预计到2030年,高速磁悬浮市场份额将提升至45%,形成"城际高速+城市中低速"的差异化布局。

2025-2030年中国磁悬浮交通市场规模预测(单位:亿元)

1.2 区域市场的集群化发展

长三角、粤港澳、京津冀三大城市群成为核心增长极,规划中的磁悬浮线路总里程占全国68%。值得关注的是,成渝双城经济圈通过磁悬浮连接实现1小时通勤圈,带动沿线土地价值提升30%。这种区域协同效应正在创造新的投资机遇。

1.3 应用场景的多元化拓展

旅游专线成为新兴增长点,张家界磁悬浮观光线日均客流量突破8000人次。这种场景延伸正在打破传统交通方式的边界。

二、技术突破:重构产业竞争力的核心要素

2.1 超导技术的商业化临界点

高温超导磁悬浮技术取得重大突破,悬浮间隙稳定性达到毫米级,能耗较传统高铁降低30%。根据中研普华产业研究院发布的《2025-2030年中国磁悬浮交通行业市场深度分析及发展前景预测报告》显示,2025年超导磁悬浮列车将实现时速600公里常态化运营,解决极速下的摩擦损耗与制动安全难题。

2.2 核心部件的国产化突围

上游产业链国产化率超90%,第二代高温超导带材实现量产,成本较进口产品降低40%。悬浮导向系统精度达毫米级,直线电机驱动技术突破功率密度瓶颈,这些技术突破为规模化商用奠定基础。

2.3 智能化运维的系统性革新

5G+北斗融合的精准定位技术使列车运行控制精度提升,车地协同的数字孪生系统实现全生命周期健康管理。预测性维护技术降低故障率50%,运维市场规模达85亿元,形成新的利润增长点。

三、竞争格局:中日德"三足鼎立"下的中国突围

3.1 技术路线的多元化竞争

全球形成三大技术体系:德国常导技术、日本超导技术、中国永磁悬浮技术。这种技术竞争正在推动行业标准重构。

3.2 产业链的垂直整合趋势

头部企业通过并购实现全产业链布局。这种整合使中国磁悬浮装备成本较进口产品下降35%,形成显著竞争优势。

3.3 国际市场的差异化布局

"一带一路"沿线国家成为出海重点,东南亚、中东地区规划中的磁悬浮项目总投资超2000亿元。

四、发展趋势:2030年前的关键突破方向

4.1 速度等级的持续突破

"磁悬浮+真空管道"超高速系统成为研发热点,时速有望突破1000公里。试验线测试数据显示,在真空环境下能耗降低60%,为跨区域通勤提供全新解决方案。这种技术迭代正在重新定义交通时空距离。

4.2 绿色化的深度渗透

永磁悬浮技术通过优化永磁体排列结构降低能耗,超导磁悬浮探索高温超导材料应用,减少制冷系统成本。行业单位能耗较现有水平降低30%,符合全球碳中和趋势,获得国际市场青睐。

4.3 智能化与自动化融合

AI算法优化调度策略,提升线路利用率与准点率。自动驾驶技术实现商业化应用。这种技术融合正在创造新的服务模式。

五、投资机遇:万亿赛道的价值重构

5.1 高附加值环节的布局机会

悬浮导向系统、直线电机、智能化运维等环节毛利率超40%,成为资本追逐热点。

5.2 新兴应用领域的蓝海市场

旅游专线、货运专线、机场联络线等新兴场景投资回报周期较短,平均仅为5-7年。

5.3 国际化布局的战略机遇

参与"一带一路"沿线国家项目建设,输出中国标准与技术。

结语:在变革中定义未来交通

中国磁悬浮交通行业正用技术创新改写交通规则。那些能够把握技术突破方向、构建完整产业生态、实现国际化布局的企业,将在这场交通革命中赢得先机。对于所有市场参与者而言,现在正是重新定义竞争规则的最佳时机。

如需获取完整版产业报告,请点击《2025-2030年中国磁悬浮交通行业市场深度分析及发展前景预测报告》,解锁更多行业数据与战略洞察。

-

关注公众号

免费获取更多报告节选

免费咨询行业专家