中国渔业发展现状与供需格局、投资前景研究分析2025

农业HuangWenYu2025/8/22

渔业作为全球重要的基础产业,承载着保障粮食安全、促进生态平衡、推动经济发展的多重使命。在人口增长与消费升级的双重压力下,渔业行业正经历从"粗放式捕捞"向"精细化养殖+可持续利用"的深刻变革。

一、渔业发展现状分析

(一)生产端:从靠天吃饭到智能管控

渔业生产正经历从"经验驱动"到"技术驱动"的跨越式发展。在养殖领域,循环水养殖系统通过生物滤池与紫外线消毒技术,实现水质的动态净化与循环利用,养殖密度显著提升;深水网箱养殖技术突破传统近岸限制,将养殖区域扩展至外海,抗风浪能力增强。

在捕捞领域,北斗卫星导航系统与声呐探测技术的结合,使渔船能够精准定位鱼群,减少无效航行;智能渔场通过物联网传感器实时监测水温、溶氧量等参数,实现投喂量与疾病防控的精准决策。更值得关注的是,碳汇渔业通过藻类养殖与贝类养殖,吸收二氧化碳并释放氧气,成为海洋生态修复的重要手段。

(二)产业链重构:从区域分散到全球协同

我国已形成多个具有区域特色的渔业产业集群。沿海地区依托港口与加工优势,构建"捕捞-加工-冷链"一体化产业链;内陆湖泊与水库通过生态养殖模式,发展特色水产养殖;远洋渔业则通过专业化船队与海外基地建设,拓展全球资源利用能力。产业链垂直整合趋势明显,头部企业通过战略联盟或股权合作,构建"种苗培育-养殖-加工-品牌销售"的闭环生态。

(三)消费端:从单一食用到多元价值

渔业的应用场景正从传统食品加工向多元化领域延伸。在食品工业领域,深海鱼油通过分子蒸馏技术提取高纯度Omega-3,成为健康食品的热门原料;在医药领域,鱼胶原蛋白通过生物酶解技术,应用于医美面膜与骨科修复材料;在生物材料领域,甲壳素从虾蟹壳中提取,用于制造可降解塑料与手术缝合线。更值得关注的是,休闲渔业的兴起,通过海洋牧场与垂钓基地建设,将渔业与旅游业深度融合。

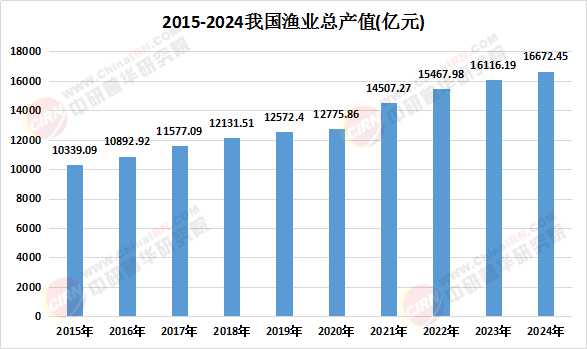

(一)增长逻辑:政策、技术、需求的"三重驱动"

中国渔业市场规模持续扩大,年复合增长率维持稳定区间。这一增长源于三大驱动力:国家政策推动渔业现代化与生态保护;生物技术、智能装备等领域的突破带来生产效率提升;消费端对健康、天然水产品的需求激增。其中,高端水产品与深加工制品的细分市场增速显著,成为行业增长的核心引擎。

数据来源:中研普华、国家统计局

根据中研普华产业研究院发布的《2025-2030年中国渔业发展现状分析与投资前景研究报告》显示:

(二)需求结构:从标准化到个性化的价值升级

市场需求呈现显著分化:大众消费市场以淡水鱼、对虾为主,满足日常食用需求;高端消费市场以深海鱼类、有机水产品为主,适应健康管理、婴幼儿辅食等领域的严苛要求;工业客户市场则通过定制化加工(如鱼糜制品、鱼粉饲料)满足食品加工与畜牧业的特殊需求。新兴领域表现亮眼,植物基食品的兴起催生对藻类蛋白的需求,如螺旋藻、小球藻等微藻制品的市场渗透率快速提升。

(三)供需平衡:从进口依赖到国产替代的动态调整

供给端,国内企业在种苗选育、病害防控等领域取得突破,但高端水产品(如金枪鱼、鳕鱼)仍依赖进口;需求端,健康消费理念的普及推动高附加值水产品需求增长。区域市场差异显著,沿海地区凭借资源优势占据主导地位,但内陆湖泊通过生态养殖技术拓展,市场份额稳步提升。

(一)技术趋势:从单点突破到系统能力的跨越

未来五年,三大技术方向将定义行业新边界:基因编辑技术通过CRISPR-Cas9系统,培育抗病、高产的鱼类新品种;智能装备技术通过无人渔场与水下机器人,实现养殖环境的远程监控与自动调控;循环经济通过渔业副产物的综合利用,构建"鱼-藻-贝"立体养殖模式,实现资源的高效循环。

(二)场景趋势:从功能实现到体验创新的跃迁

渔业的应用场景将深度融入产业生态:在健康领域,通过水产品与功能性成分的复配,开发具有调节血脂、增强免疫的保健食品;在环保领域,海洋牧场通过人工鱼礁与增殖放流,修复受损生态系统;在能源领域,微藻生物燃料通过光合作用将二氧化碳转化为生物柴油,成为可再生能源的重要来源。更值得期待的是,太空渔业领域的探索,通过模拟微重力环境下的鱼类养殖实验,为未来深空探测提供食物保障。

(三)竞争趋势:从价格战到价值创造的生态博弈

行业竞争模式发生根本性转变:技术整合能力成为核心,掌握种苗培育、智能养殖等技术的企业更具竞争力;服务模式从单一水产品供应向"水产品+解决方案+服务"一体化转型;生态构建通过跨界合作实现价值放大,例如渔业企业与食品企业、科研机构共同开发健康水产品解决方案。

中研普华通过对市场海量的数据进行采集、整理、加工、分析、传递,为客户提供一揽子信息解决方案和咨询服务,最大限度地帮助客户降低投资风险与经营成本,把握投资机遇,提高企业竞争力。想要了解更多最新的专业分析请点击中研普华产业研究院的《2025-2030年中国渔业发展现状分析与投资前景研究报告》。

-

关注公众号

免费获取更多报告节选

免费咨询行业专家