信任溢价能否持续?2025年蜂蜜行业品牌企业的核心竞争力与市场风险分析

医疗LiWanYi2025/11/14

信任溢价能否持续?2025年蜂蜜行业品牌企业的核心竞争力与市场风险分析

前言

中国蜂蜜行业作为传统农业与现代健康产业的交汇点,正经历从“数量扩张”向“质量升级”的深刻转型。随着消费者健康意识提升、技术迭代加速和政策红利释放,行业生态正在重构。

一、宏观环境分析:政策、消费与技术三重驱动

(一)政策环境:安全导向与产业升级并重

国家政策体系呈现“底线思维”与“创新引领”双轨特征。农业农村部划定120万公顷糖料生产保护区,明确要求主产区单产提升15%,机械化率突破65%。2024年实施的《蜂产品质量安全追溯管理办法》强制要求企业建立从蜂场到终端的全链条溯源系统,推动行业标准化率提升至85%。关税政策调整成为关键变量:2024年将进口蜂蜜最惠国税率从15%提至20%,同时对东南亚国家实施差异化关税,既保护国内产业又保障供应链安全。

(二)消费环境:健康需求驱动结构性变革

根据中研普华研究院《2024-2029年中国蜂蜜行业深度调研及发展前景预测报告》显示:消费升级呈现“健康化”与“场景化”双重趋势。国家卫健委《国民营养计划》要求减少添加糖摄入,推动无糖产品渗透率从2020年的6%提升至2024年的27.6%。蜂蜜作为天然甜味剂,在代糖市场占比达32%,其中赤藓糖醇与蜂蜜复合产品增速达45%。场景创新方面,运动营养蜂蜜棒、孕期定制蜂蜜礼盒等细分品类增速超60%,满足Z世代个性化需求。

(三)技术环境:生物革命与数字赋能重塑产业链

技术突破成为降本增效的核心引擎。生物育种领域,高糖抗逆中华蜜蜂品种“华蜜1号”在云南、广西推广面积突破50万公顷,单产提升18%;加工环节,膜分离技术使蜂蜜纯度达99.5%,超临界萃取技术提取蜂胶多酚效率较传统工艺提高3倍。数字化应用方面,智能蜂箱通过物联网传感器实现温湿度、蜂群活动实时监测,单箱年产蜜量提升25%;区块链溯源系统覆盖80%头部企业,消费者扫码即可查看蜂蜜全生命周期信息。

(来源:国家统计局、中研整理)

(一)供给端:区域分工深化与产能优化

中国蜂蜜生产呈现“南中蜂北意蜂”格局,2024年广西中蜂养殖面积占全国42%,通过“公司+合作社+农户”模式推动标准化蜂场覆盖率提升至78%;新疆意蜂养殖依托滴灌技术普及,单产较传统种植提升40%,2024年产量突破18万吨,占全国甜菜蜜总产量58%。加工环节,头部企业通过并购整合形成“原料基地+精深加工+品牌营销”全产业链布局,中粮糖业在巴西、澳大利亚自建码头,年吞吐能力达300万吨,采购成本降低12%。

(二)需求端:工业主导与民用升级双轮驱动

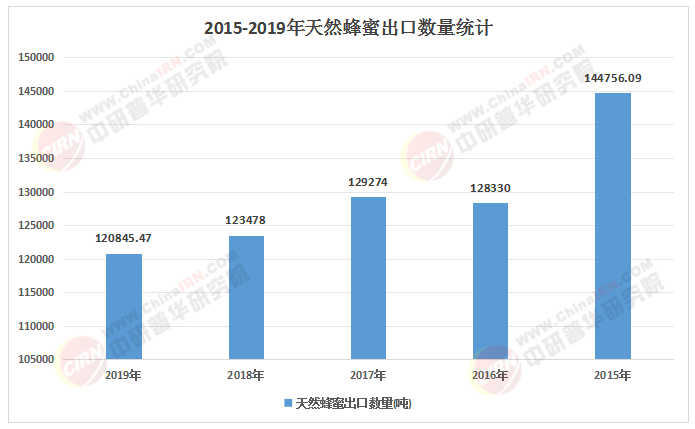

2024年中国蜂蜜消费量突破1700万吨,其中工业用糖占比达72%,烘焙、乳制品、饮料行业年均需求增长分别达4.2%、3.6%和3.8%。民用市场呈现“小包装化”与“功能化”趋势,500克以下包装产品占比从2020年的35%提升至2024年的52%;添加益生菌、胶原蛋白的功能性蜂蜜毛利率达65%,较传统产品高出20个百分点。出口市场方面,2024年中国蜂蜜出口量达16.96万吨,同比增长11.14%,英国、日本、比利时为主要目的地,其中英国市场占比27.92%,出口单价因市场竞争下降6.2%。

(三)供需缺口与进口依赖

尽管国内产量预计从2024年的44.48万吨提升至2029年的52万吨,但消费量增长更快,产需缺口仍将存在。进口依存度长期维持在10%左右,巴西占据中国进口60%份额,但RCEP深化推动东南亚糖源崛起,越南、泰国蜂蜜进口量年均增速达18%。为应对国际市场波动,中国建立30万吨中央储备糖动态调节机制,并在非洲、东南亚布局50万吨级加工基地。

(一)竞争格局:集中度提升与差异化突围

行业集中度加速提升,2024年六大制糖集团订单农业覆盖率达68%,良种普及率91%,推动行业CR10从2023年的58%提升至2024年的75%。头部企业通过全产业链整合构建壁垒:中粮糖业在巴西自建码头,年吞吐能力250万吨,采购成本降低12%;徐福记通过柔性生产线将换型时间缩短至15分钟,产能利用率提升至92%。本土品牌通过差异化竞争突围,徐福记散装糖市占率达41%,金丝猴借力IP联名实现年轻客群增长65%。

(二)国际竞争:技术壁垒与贸易博弈

国际糖价波动与贸易政策调整构成主要挑战。2024年ICE原糖期货价格最高触及28美分/磅,创11年新高,导致国内进口成本增加。为保护国内产业,中国对印度低价糖实施反倾销调查,延长关税配额外进口糖的保障措施。同时,通过“一带一路”合作,中国企业在东南亚建立原糖加工基地,规避贸易壁垒,2024年跨境糖业投资突破15亿美元。

(一)生产端:智能化与绿色化深度融合

生物育种技术将培育出含糖量超16%的超级蜜蜂品种;智能加工环节,AI算法实现糖厂生产线自适应控制,能源优化率提升25%;循环经济模式下,糖蜜制乙醇、滤泥生物肥等副产品高值化利用率突破80%,构建“糖-能源-材料”多元产业体系。

(二)消费端:健康化与场景化持续渗透

功能性蜂蜜市场将迎来爆发式增长,益生菌蜂蜜、情绪调节糖(如添加GABA成分)市场规模预计2029年达350亿元;银发经济催生低糖高钙产品,老年蜂蜜市场规模突破120亿元;元宇宙技术应用于蜂蜜包装,AR互动设计提升购买转化率23%。

(三)产业链:垂直整合与跨界协同加速

头部企业通过并购延伸产业链,2024年行业并购案例同比增加30%,形成“种植-加工-深加工-终端渠道”闭环生态。跨界合作成为新趋势,如农夫山泉推出运动场景专用能量糖,2024年销售额突破5亿元;可口可乐AR互动蜂蜜包装扫码率达45%。

(四)国际贸易:区域合作与风险对冲并行

RCEP框架下,中国与东盟国家建立原糖加工基地,2029年出口额占比预计提升至12%,东南亚、中东市场成为主要增量来源。为应对国际糖价波动,中国完善食糖生产标准体系,推行全链条溯源管理,确保每批次产品符合安全标准。

(一)技术升级赛道:生物育种与智能装备

建议关注具备高糖抗逆蜜蜂品种培育能力的企业,如中粮糖业、广西农科院;同时布局智能加工设备领域,如膜过滤技术提供商、糖厂AI控制系统开发商。

(二)健康替代市场:功能性蜂蜜与代糖创新

功能性蜂蜜领域,重点关注添加益生菌、胶原蛋白的企业,如华康股份、莱茵生物;代糖赛道,押注生物合成技术突破者,如金禾实业已建成自有甜菊糖苷生产线,成本较传统工艺降低40%。

(三)产业链关键环节:垂直整合与供应链韧性

投资具备全产业链整合能力的龙头企业,如南华糖业通过“公司+农户”模式稳定原料供应,且已布局赤藓糖醇产线;同时关注供应链数字化服务商,如泛糖科技通过区块链溯源系统降低采购成本12%。

如需了解更多蜂蜜行业报告的具体情况分析,可以点击查看中研普华产业研究院的《2024-2029年中国蜂蜜行业深度调研及发展前景预测报告》。

-

关注公众号

免费获取更多报告节选

免费咨询行业专家