财税服务市场现状及前景分析2022

金融GuoMeng2022/7/29

随着宏观经济增速的放缓,企业注册数量结构发生巨大变化。国内注册企业整体数量基本盘仍在,但是客户结构变化导致财税代理机构获客成本不断攀升,财税代理行业的渗透率如何更进一步面临更大的挑战。在财税作业高度数字化、标准化的背景下,企业合规的需求和意识均不断增长。

目前来看,我国财税服务行业市场渗透率较低,市场空间还有很大部分没得到充分挖掘,另外,在供给端,从业人员素质和税务软件体系也有待加强。另一方面,随着我国税收制度改革的不断深化、税收法律法规的不断健全,未来我国企业将面临更加复杂的税收环境,我国企业财税服务委托占比将逐渐提高,财税服务市场规模将进一步扩大。

据中研普华产业研究院的《2022-2027年中国财税服务行业深度调研与投资策略分析报告》分析

一、 中国财税服务行业市场规模分析

图表:2016-2019年我国财税服务行业市场规模

数据来源:中研普华产业研究院

改革开放30多年来,经过几次较大的改革,我国税收制度日趋完善,市场初具规模。

2016年我国财税服务市场规模为200亿元,到2018年已经达到243亿元,年平均增长率达到8.6%,甚至高于我国GDP年均增长率,表明行业处于明显的上升期。预计到2019年行业市场规模将会达到277亿元。

二、中国财税服务行业供应情况分析

我国财税服务行业的从业人员数量近年来保持稳定增长态势,截止2018年行业从业人数已经达到121296人,同比增长1%左右。其中我国注册税务师数量达到49880人,同比增长5.95%。

图表:2016-2019年财税服务行业从业人员

数据来源:中研普华产业研究院

三、中国财税服务行业需求情况分析

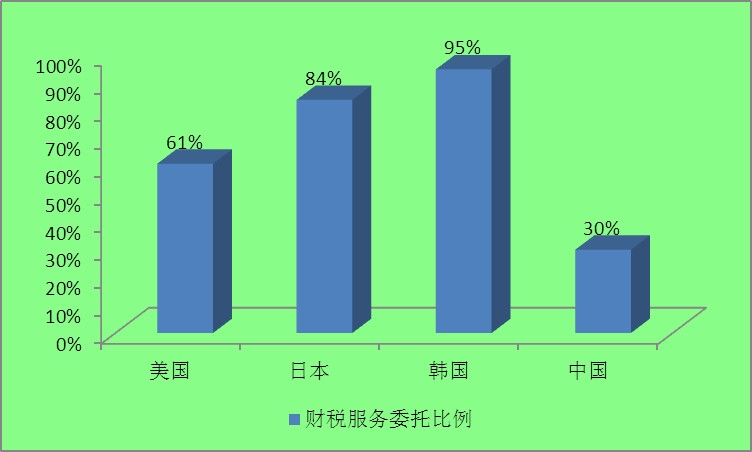

随着企业数量的不断增多,我国企业的财税服务需求也将随之扩大。根据美国、日本、韩国等发达国家财税服务行业发展经验,美国企业委托财税服务机构提供财税服务的企业数量占企业总数量的比例为61%,日本企业的财税服务委托占比为84%,而韩国则高达95%。我国财税服务行业起步较晚,截止2018年,我国企业财税服务委托占比约为30%,与发达国家相比,我国企业财税服务委托占比较低。

图表:中国财税服务行业委托比例

数据来源:中研普华产业研究院

目前来看,我国财税服务行业市场渗透率较低,市场空间还有很大部分没得到充分挖掘,另外,在供给端,从业人员素质和税务软件体系也有待加强。

另一方面,随着我国税收制度改革的不断深化、税收法律法规的不断健全,未来我国企业将面临更加复杂的税收环境,我国企业财税服务委托占比将逐渐提高,财税服务市场规模将进一步扩大。

想要了解更多详细分析可以点击查看中研普华产业研究院的《2022-2027年中国财税服务行业深度调研与投资策略分析报告》

-

关注公众号

免费获取更多报告节选

免费咨询行业专家