童鞋市场现状及前景分析

轻工GuoMeng2023/1/16

我国人口基数大,在市场规模上存在天然优势。同时,随着经济增长以及消费升级,我国服装市场规模呈现平稳增长态势。

童装童鞋行业隶属于服装行业,其上游为纺织行业的子行业——面料、大底材料和童装童鞋辅料等,并且在其生产过程中,缝纫机械也不可或缺;童装童鞋行业下游则主要销售渠道及终端消费者。

近年来,童装童鞋产业链上游和中游融合发展,相互促进。一方面,服装面料产品的不断推陈出新以及缝纫机械技术水平的提升带动了童装童鞋产业走向繁荣;另一方面,童装童鞋产业的蓬勃发展也带动了上游面料、辅料产业以及缝纫机械产业的不断创新和进步。此外,下游消费者生活水平的提高以及消费观念的改变也推动了童装童鞋行业的发展和产品结构的升级。

中国童鞋产业的独特发展模式所致,中国童鞋产业和市场现状也显得比较特别。一方面,已经进入或正在进入中国童鞋市场的国际品牌非常多,在群雄逐鹿的童鞋市场,国外各大鞋企纷纷使出浑身解数,欲争夺这块市场大蛋糕;另一方面,国内的童鞋品牌被人熟知的却寥寥无几,尽管许多鞋企斥巨资进行各种宣传推广,但效果微乎其微,强势的主导品牌始终没有成长起来。而国内童鞋品牌缺失,一方面是童鞋产业发展较晚,另一方面则在于国内的童鞋品牌缺乏核心市场竞争力,没有根据自身情况进行有针对性地战略规划,从而阻碍了童鞋企业的发展和市场占有率的提高。

从2021年品牌增长速度来看,尽管耐克依据7%市场份额依旧坐稳头把交椅,但市场份额仅增长2.1%。而阿迪达斯2022年Q1线上表现则交出了同比下滑32.3%的成绩单。值得一提的是国产童装品牌,巴拉巴拉不仅稳坐top1,同时增速异常迅猛,同比增长21.4%。斯凯奇线上增长6.5%,专业童鞋江博士增长12.2%,卡特兔下滑4.2%。

顺应新零售时代的发展需求,越来越多的儿童鞋服品牌加码电商业务。在政府的扶持与引导下,各地童装产业迎来新的发展机遇。童鞋企业通过发挥产业集群效能,互相学习和推广新技术,促进企业转型升级;通过抱团走出去,加速国际化进程,进一步扩大区域童装品牌的影响力。

童鞋市场中,运动类童鞋依然占据市场主体。ECdataway数据威数据显示,2021年,童鞋/婴儿鞋/亲子鞋这一类目的线上市场份额运动鞋占据43.3%,同比增长26%,市场份额还在不断扩大。从榜单上我们可以看到,童鞋品牌TOP10中,有3个外资品牌Nike儿童、Adidas kids、斯凯奇儿童分别占据头部位置。

作为深耕中国多年的外资品牌,成人服饰中的品牌优势依然延续到童鞋市场,不论是渠道布局还是品牌沉淀,都造就外资品牌强劲发展的势头。其中以Nike儿童为首的外资运动品牌依然保持强劲的增长动力,稳坐童鞋榜首;美国斯凯奇儿童在关注童鞋功能性和品质化的同时,紧跟消费者需要的时尚潮流进行产品创新,在中国市场发展迅速。

据中研普华产业院研究报告《2022-2027年童鞋市场投资前景分析及供需格局预测报告》数据显示

第三节 2019-2021年中国童鞋行业供需分析

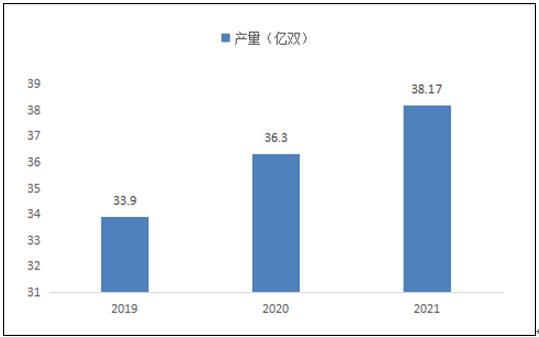

一、2019-2021年中国童鞋行业产量

图表:2019-2021年中国童鞋行业产量规模

数据来源:中研普华产业研究院整理

根据市场调研数据统计分析,2019-2021年中国童鞋行业产量规模呈现逐年增长趋势,总产量占据全球产量一半以上,2021年中国童鞋行业产量规模为38.17亿双,较2019年增长12.6%。

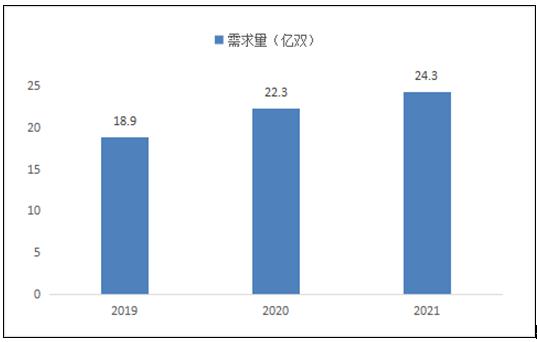

二、2019-2021年中国童鞋行业需求量

根据市场调研数据统计分析,在新生儿出生量逐年增加及消费观念的转变推动需求空间上升的影响下,2019-2021年中国童鞋行业需求量呈现逐年增长趋势,2021年中国童鞋行业需求量为24.3亿双,较2019年增长28.6%。

图表:2019-2021年中国童鞋行业需求量情况

数据来源:中研普华产业研究院整理

欲了解更多关于童鞋行业的市场数据及未来行业投资前景,可以点击查看中研普华产业院研究报告《2022-2027年童鞋市场投资前景分析及供需格局预测报告》。

-

关注公众号

免费获取更多报告节选

免费咨询行业专家