2023水泥纤维板市场现状及前景分析

房产GuoMeng2023/2/23

近年来,随着现代经济和科学技术的发展,城市化进程加快,商业、住宅和公共建筑继续增加,使得各国建筑支出大幅增长,这也极大程度上促使纤维水泥板应用需求的大幅增长。其中,欧洲地区的纤维水泥板市场已经迈入成熟阶段,德国、英国、法国、西班牙、俄罗斯、意大利均是该地区的主要营收市场,其中意大利纤维水泥板市场仍存在着很大的发展空间。

水泥纤维板是一种新型的多功能建筑材料,它以水泥、纤维纸和其他纤维等多种原料通过特殊工艺制造而成,具有良好的抗张力,耐酸碱、耐久性、耐冲击等特点,被用于建筑结构、保温隔热、防火等。随着建筑装饰行业的发展,水泥纤维板的市场前景是很广阔的。

纤维水泥板应用在国内各类发电厂、化工企业等电费密集场所的电缆工程的防火阻燃。也是大型商场、酒店、宾馆、文件会馆、封闭式服装市场、轻工市场、影剧院等公共场所所室内装饰防火阻燃工程的最佳防火阻燃材料。

从目前的市场情况看,水泥纤维板的用途广泛,主要应用在建筑表面装饰、墙体装饰、屋面装饰、结构加固、紧固件、装模板、空间板、保温隔热等领域。当前,它在特定领域如高层建筑、工业结构、公共设施、装饰结构等方面得到了广泛的应用,取得了良好的效果,大大提高了建筑建设质量,缩短了施工周期,降低了施工成本。

据中研普华产业院研究报告《2022-2027年中国水泥纤维板行业市场全景调研及投资价值研究报告》分析

第一节 中国水泥纤维板行业总体规模分析

一、企业数量结构分析

受需求带动,近日浙江、江苏、江西、福建、青海、甘肃等地水泥企业陆续发布涨价通知,A股水泥相关个股近期也集体走高。企查查数据显示,目前我国共有127.19万家水泥相关企业,山东省以13.1万家企业高居第一,江苏、安徽分列二三名,上海、天津、南宁则是排名前三的城市。2020年全年,水泥相关企业新注册28.49万家,同比增长42%,今年一季度新增企业7.49万家,同比增长112%。

图表:2020年水泥相关企业区域分布

数据来源:企查查

从省份分布来看,企查查数据显示,山东省的水泥相关企业数量最多,共13.1万家,在全国省份中排名第一,占所有企业总数的10%左右。位列其后的江苏、安徽、河北和广东的企业数量分别为9.8万家、7.39万家、7.19万家和6.38万家。

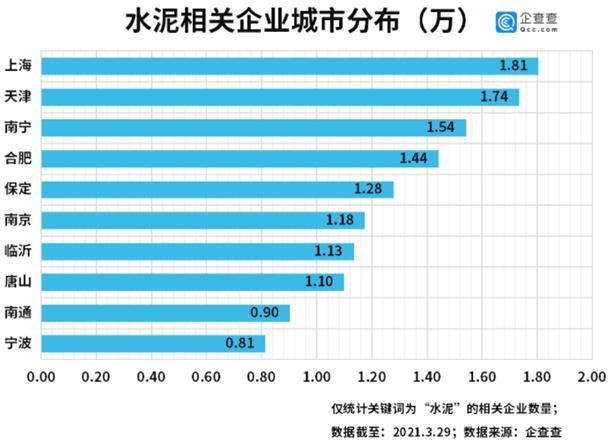

图表:2020年水泥相关企业城市分布

数据来源:企查查

从城市分布来看,企查查数据显示,上海市的水泥相关企业数量最多,共1.81万家。天津、南宁、合肥和保定分别有1.74万家、1.54万家1.44万家和1.28万家,排名2-5位。

2020年注册量同比增长42%,今年一季度新增7.49万家

2011年以来的十年之间,水泥相关企业注册量呈逐年增长趋势。企查查数据显示,2017年注册量首次突破10万,达到11.8万,2020年水泥企业的注册量达到了十年之最,共28.49万家,同比增长42%。此外,2021年一季度共注册水泥企业7.49万家,同比增长112%。

从注册资本来看(个体户除外),企查查数据显示,100-500万元的水泥相关企业数量最多,占比高达38%,注册资本在100万以内和500-1000万元的分别占21%和19%。

二、行业规模分析

水泥是我国国民经济发展的重要基础原材料,也是一个高度依赖于宏观经济的周期性行业,随着错峰生产常态化,有效供给减少,缓和供求矛盾。国家通过基建投资补短板和刺激经济复苏,基建投资有望低位回升,房地产投资延续平稳态势,但水泥行业的产能过剩现状未根本改变,行业下行压力不断积累;水泥行业按照供给侧结构性改革要求实现转型升级、可持续发展仍是主旋律。

随着国家绿色发展及工业智能制造的不断深入,行业的绿色化、智能化发展成为普遍共识,培育创建高新技术企业,大力推进数字化转型,积极探索智能化工厂渐成趋势。加强污染治理设施的维护和升级改造,加强新技术的应用推广实施,推进节能设备升级改造,从源头上降低能源消耗。

2020年,随着建筑行业不断进入高质量发展阶段,也将推动建筑材料行业同步良性发展。三大主材之一的水泥行业产能结构优化继续推进,国内大型水泥产线占比稳步增长,同时新增和淘汰产能总量不相对称,过剩产能淘汰任重道远。行业利润保持上涨的同时,涨幅或将收窄,喜忧参半。水泥行业供给侧改革持续推进,需求端基建投资加速、地产韧性十足,2020年维持量价齐升态势。

根据国家统计局数据显示,2020年中国水泥产量为237691万吨,同比上升2%,2021年1-4月中国水泥产量为68010万吨。分地区来看,华东地区仍然是我国水泥产量最高的地区,2020年华东地区产量为78438万吨,占整个中国产量的33%。

根据中国水泥协会(CCA)调研,截至2020年底,中国企业累计在16个境外国家投资建设了31条水泥熟料生产线,已投产熟料产能3,544万吨,水泥产能5225万吨;在建熟料产能4388万吨,水泥产能5920万吨,待开工熟料产能100万吨,水泥产能120万吨;停建熟料产能155万吨,水泥产能200万吨。其中投产的水泥大部分在东南亚地区。

未来,区域水泥市场态势分化将更为明显,在此背景下,运输条件占有的水泥企业无疑更具市场灵活性和竞争力。同时,随着“公转铁”、“公转水”的推进,水泥的运输半径有望持续扩大。未来,持续优化交通运输条件,扩大市场影响力,丰富水泥市场销售渠道,有望成为水泥企业应对行业下行周期的重要手段。

欲了解更多关于水泥纤维板行业的市场数据及未来行业投资前景,可以点击查看中研普华产业院研究报告《2022-2027年中国水泥纤维板行业市场全景调研及投资价值研究报告》。

-

关注公众号

免费获取更多报告节选

免费咨询行业专家