2022年社保+金融行业不同产品的模式分析

金融yjbzj220162023/9/5

近年来,随着国家“健康中国”的持续推进和相关慢性病诊疗仪器的普及,国内居民对自身健康状况的关注程度大幅提升,这也在一定程度上促进了健康险市场的发展。2020-2022年,国内健康险市场份额呈现出逐年增长的趋势,2022年我国健康险原保险保费收入为7073亿元,同比增长5.5%。随着是市场基数的变大,预计未来国内健康险保费收入增速将放缓,甚至有可能在部分年份出现负增长的情况。

人身意外伤害保险是指被保险人在保险有效期内,因遭受非本意的,外来的,突然发生的意外事故,致使身体蒙受伤害而残废或死亡时,保险公司按照保险合同的规定给付保险金的保险。

人身意外伤害险是人身保险的一种,简称意外伤害保险,指在保险有效期间内,如果被保险人遭受意外伤害而因此在责任期限内不幸残疾或身故,由保险公司给付身故保险金或残疾保险金。

2021年出台的《意外伤害保险业务监管办法》加强了对于意外险市场的监管,明确禁止强制搭售、捆绑销售等九类乱象,也会导致人身意外险的保费下降,2022年国内人身意外伤害险保费收入规模达到499亿元,降低14.36%。

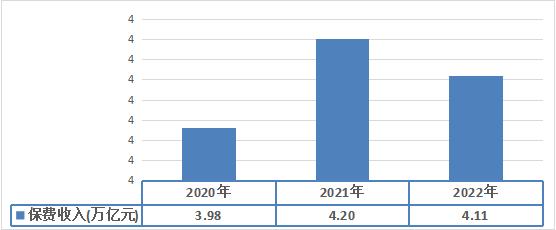

图表:2020-2022年国内保险中介渠道保费收入

资料来源:根据中国银行保险监督管理委员会数据整理

根据中研研究院《2023-2028年中国社保信息化产业园区发展规划及招商引资咨询报告》分析得知,长期以来,我国保险中介渠道为实现我国保费收入的主要渠道,建设高质量服务体系,金融科技赋能、新型互联网保险销售渠道快速发展,由2020年年底的3.98万亿元增长到2022年年底的4.11万亿元。

一、社保+金融产品

1、供应链金融

在实际供应链体系内,由于核心企业缺乏足够的经济实力,信用状况一般,很难在金融活动中承担其它企业的信用风险,即便形成金融供应链体系,只能维持企业的运行状态,无法为其它企业提供信用保障。所以在供应链金融中,引入保险发挥保险的功能,将许多经济能力一般、信用较差的企业,在保险的支撑下参与到供应链金融中,既能承担企业的金融风险,还能在面临风险时提供必要的支持,以便企業度过金融危机,获得良好的发展空间。

在供应链金融中应用保险,可增强企业的保险管理能力,使相互捆绑的企业获得信用方面的支持,有助于提高企业在供应链金融中的信用水平。此外银行会根据企业的实际情况,将部分风险转移给保险公司,从而增强企业的风险管理能力。

作为新型的保险产品,上下游企业与保险建立长久的合作关系,企业获得信用担保后,利用授信银行提供的资金开展生产和经营,最大限度发挥保险在供应链金融中保障作用,此外对供应链金融实施监管以及控制措施,保证供应链金融安全稳定的发展,并且有效的扩大保险行业的应用范围。在供应链金融中加入保险作为保障措施,一方面促进保险行业的创新发展,另一方面增加保险在供应链金融中的应用价值,为供应链金融以及保险行业相互融合发展奠定坚实的基础。

供应链金融体系中,运用保险为上下游企业提供承担风险的功能,不仅为企业创造了良好的融资环境,还能将部分风险转移给保险公司。保险公司应积极拓展供应链金融服务市场,对不同企业进行综合评估,以便在供应链金融中,掌握抵御风险的能力,推动企业在供应链金融中的发展。

2、消费金融

在互联网电子商务平台下,消费者体会到的便利与高效,使得消费金融加入进来,利用互联网消费,消费金融能够更加快速的提供服务。因此中国金融行业开始向零售小微倾斜,比重不断加大,成为一种不可扭转趋势。全球经济发展缓慢,中国出口和投资对经济的拉动已相对疲软,通过刺激消费拉动内需成为中国经济发展的重要动力。

(一)众安“买呗”。众安保险通过与蘑菇街合作推出的个人消费信用保险产品,“买呗”的运行模式:在免息期内,消费者直接向商家付款,如果买家逾期不付,众安保险向商家进行赔付。这种做法通过保险的方式,规避了电商平台垫资的环节,而且可复制性很强,只要场景里存在应收账款,就可以嵌入类似的保险服务。这种模式使保险公司不直接参与贷款发放,只是以为借款人提供保证保险的方式,保障出资人的资金安全,因此成为互联网电商平台下的主要模式。

(二)泰康在线的“征信+保险+资金”的一体化服务。泰康在线联合中诚信征信有限公司、小信用个人信用聚合管理平台联合推出互联网消费信用保险。在小信用平台的场景下,用户可以随时查看自己的信用分、管理自身信用水平,并获得旅游场景下的授信额度,购买相应价格范围内的旅游产品,享受旅游分期服务,并且是免息、免服务费的。选择进入旅游领域,是因为这个领域,需求量已经有一定规模,并且对应的消费场景的风险较低。

(三)首家信用保证保险公司。阳光渝融信用保证保险股份有限公司是国内首家专业信用保证保险公司。由阳光财产保险股份有限公司、重庆市两江金融发展有限公司和安诚财产保险股份有限公司共同发起设立的,主要业务范围包括信用保险、保证保险和上述保险业务的再保险业务等业务。不同于前两种保险公司进入场景开展产品的模式,阳光信保是通过大数据来给消费者提供信用风险管理服务。

目前合作大部分只是以信用保证保险的险种开展,这对保险市场发展大有裨益。保险公司还可以通过再保险的方式分散风险,这拓展了保险公司的业务渠道,还增强了消费金融的竞争力并降低了资金成本。

3、支付平台

党的十九大提出“建立全国统一的社会保险公共服务平台”,人力资源社会保障部按照“一号申请、一窗受理、一网通办、一卡通用”的公共服务模式开展了组织建设。

国家社会保险公共服务平台是全国统一的社会保险公共服务的总门户,重点为参保人和参保单位提供全国性、跨地区的社会保险公共服务,首期开通8类18项全国性统一服务。

可以访问国家社会保险公共服务平台门户或下载“掌上12333”手机APP,通过用户注册登录后体验相关服务。已申领了电子社保卡的人员,可打开电子社保卡“扫一扫”功能,快速扫码登录,并可以直接在电子社保卡页面查询办理相关社保服务。

-

关注公众号

免费获取更多报告节选

免费咨询行业专家