我国为机床大国, 机床行业消费量世界第一

机电yjbzj220052024/1/18

机床是指制造机器的机器,亦称工业母机或工具机。按材料变形方式分,机床可分为金属成型机床和金属切削机床。切削机床中,又可按加工方式分成车、铣、刨、磨、镗、拉、钻、齿轮加工等多种类型。在高精密数控领域,卧式加工中心、立式加工中心、五轴联动机床等多种类别。

数控机床是装有程序系统的自动化机床,精密度及柔性比传统机床更高。其作为典型的机电一体化产品,能够体现一个国家的制造业发达程度。

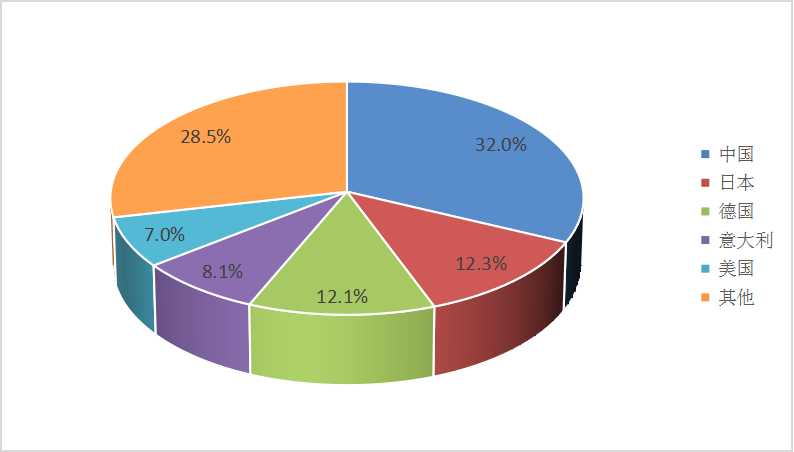

根据中研网《2024-2029年中国工业母机市场与发展趋势分析报告》资料显示,我国为机床大国,机床行业消费量世界第一。根据德国机床制造商协会数据,2022年我国机床产值约1818亿元,世界占比32.0%;机床消费额约1839.2亿元,世界占比32.2%;机床产值、销售额均为世界第一。

图表:2022年我国机床产值世界占比32.0%

数据来源:德国机床制造商协会

电子、汽车、航空航天为机床主要下游。2022年,我国电子、汽车、航空航天、模具在工业母机下游中占比分别达25.5%/23.2%/11.2%和9.8%。其中,电子行业设备更新周期快,需求分散,2022年依赖逐渐疲软,但有望随新一轮苹果周期复苏;新能源板块的风电、光伏以及航空航天、军工等战略性产业发展态势较好;医疗等平行产业处在大的产品形态和加工装备升级周期中,模具等中间产业受下游需求带动(如新能源车等),总体占比稳定。

机床行业大而不强,性能与海外差距较大。以德国WALDRICHCOBURG公司龙门加工中心产品为例,其使用10年后精度保持率可达到95%,而目前国产设备使用10年期精度保持率还难以达到85%。目前,我国高档数控机床平均无故障时间间隔(MTBF)已由600小时优化至2000小时,精度指标也提升了20%,但较国外水平仍存在追赶空间。

高端机床市场长期被海外垄断。我国数控机床市场大致可以分为3个梯队。(1)以DMG、山崎马扎克、牧野等为代表国际性机床企业基本垄断高端市场;(2)以济南二机床、上海机床、秦川机床、海天精工、纽威数控、科德数控、宇环数控等为代表的大型国有企业及部分具有核心竞争力的民营企业,主要占据中端市场;(3)由众多中小企业组成的低端市场。本土机床数控化率不断提升,部分企业逐渐可与国外竞争,但仍有差距。我国高端数控机床领域长期被海外垄断,2023年国产化率约为6%。

机床产业链供应链受制于人。数控机床核心零部件包括数控系统,编码器、光栅尺,滚珠丝杠,主轴,导轨,转台等。其精度及可靠性对机床性能影响较大。我国核心零部件依赖海外进口,高端领域国产渗透率低,技术水平较海外厂商有一定差距。

本土机床企业规模较小,距国际厂商有量级差距。囿于上述机床性能、国产化率和产业链等因素,我国本土机床产品价值量相对较小,2022年的本土机床企业营收规模中最高的约为45亿元。而国际企业除德国埃马克外,其余厂商2019年的收入规模均为百亿级,中外机床厂商收入规模差距仍然较大。

我国工业母机行业发展紧随国家工业制造业发展节奏,驱动因素历经计划经济、改革开放、汽车工业、3C电子等多个主题。产业增长具有较强需求导向。

(1)计划经济至改革开放时期:机床工业体系初具雏形,数控机床发展伊始

我国第一台现代意义上的机床于19世纪洋务运动期间引入。建国后“一五”期间,根据前苏联专家的建议,国家对部分机修厂进行改造并新建部分企业,确定了18个机床厂的分工与发展方向,即机床“十八罗汉”。而后“二五”、“三线建设”期间,我国机床工业地域布局逐渐完善,上海、昆明、陕西等地成为我国机床生产基地,机床工业体系初具雏形。

同时,我国数控技术也在不断追赶海外。在1952年世界第一台数控机床诞生于美国后,我国清华大学与北京第一机床从于1958年研制成功我国第一台数控机床,1966年完成第二代晶体管数控系统研制;1972年完成第三代集成电路数控系统,比美国晚7年;1975年研发第四代NC数控系统,比美国迟5年(即差距缩小2年)。

改革开放后,我国机床走向市场化,但数控技术也与国外差距逐渐加大。改革开放后我国开启了国内机床厂与境外机床工具企业间的合作;产品出口迅速增长,1997年出口创汇达到2.8亿美元,为1979年的7.36倍。但当时所执行的全面引进方针,并没有有效消化吸收引进技术。例如20世纪80年代初引进日本发那科数控系统技术,主要停留在组装和合资生产阶段,没有进行有效吸收再创新,也没有与国家科技计划相结合,导致我国数控机床与国外技术逐年拉大。

上世纪末,日本发那科公司基本占领了我国数控机床市场。具体表现为,日本发那科公司的数控系统产量在日本数控机床产量中占比始终在95%上下,表面上看,日本发那科公司垄断了日本的数控机床市场,但实际是发那科占领我国的数控机床市场的体现。至今,国内市场基本被日本发那科和德国西门子垄断,高档数控系统长期以来94%-95%依赖进口。

(2)汽车工业时期:机床产值快速攀升,与汽车产业关联性明显增强

进入20世纪,我国机床产量产值快速攀升。2000年-2010年,我国机床产值CAGR达22.95%。机床行业体量快速膨胀,于2012年前后达到顶点,进入周期性波动阶段。

汽车工业对机床需求量较大。21世纪我国加入WTO以来,汽车渗透率不断提升。我国汽车生产主要包括14条生产线(缸体、缸盖、曲轴、凸轮轴、连杆、变速箱、中亚、焊接、涂装、铸造、锻压、热处理、总装),对机床的需求量较大。根据2006年于《机械工程师》上发表的数据,彼时国内汽车或零部件直接创造了国内机床产品派生需求的30%-40%,如将汽车工业对通用机械工业(如模具制造)和电子机械的相关需求考虑在内,占比将上升至60%-70%。

虽然受制于本土机床性能,我国汽车工业生产线中,80%左右来自进口,但21世纪以来,数控机床与汽车产业关联性明显增强,汽车工业为该阶段我国助推我国机床行业增长的主要因素之一。

(3)3C电子时期:精度、效率、柔性要求高,倒逼机床技术迭代

2009年以来3C产业发展加速,机床柔性提升。固定资产投资额呈现明显拐点。3C行业的主要加工工件包括手机外壳、电脑外壳、相机外壳等,对机床需求的特点为高精度、高效率、高柔性。机床需要具备复合加工、多轴联动等功能。

钻攻中心及立式加工中心为3C时代的主要配套产品。金属外壳在苹果公司的引领下成为智能手机的消费风尚,从而带动了钻攻中心等金属加工机床需求。以铝合金中框为例,其制程总计40余项,CNC加工、去毛刺、打磨抛光等工艺环节皆需要配套数控机床。

3C电子对机床的高需求催生系列通用机床厂商。以小米4手机为例,月出货量50-100万只时,考虑良率损耗等因素,每月需配备的CNC设备需达到1000-2000台。因此,加工企业如果想要进入到大客户供应链,需配备500台及以上CNC设备。3C电子对机床消费的需求,也催生出创世纪等通用机床厂商,及宇环数控、春草研磨等细分领域冠军。

(4)当前节点:体量总体稳定,高端制造需求推动行业由量转质

以新能源、航空航天为代表的高端产业,派生出高端机床新一轮需求。结合我国机床发展历史,我们发现,数控机床的产业态势,能够反映国家制造业的发展情况。换言之,我国历轮制造业浪潮,都推动了数控机床行业的更新迭代。从数控系统看,2021-2022年,其下游中军工、新能源领域热度较高。以新能源产业为代表的民用市场和以航空军工为代表的特殊市场需求将成为工业母机的新一轮驱动,而以五轴联动机床、高精度磨床为代表的高附加值产品增速,有望跑赢行业。

-

关注公众号

免费获取更多报告节选

免费咨询行业专家