水刺非织造布得到较快发展

轻工yjbzj220102024/7/2

1、我国水刺非织造布发展的历程

1995~2000年为行业萌芽期。1995年国内引进首条水刺生产线,填补了水刺非织造布行业空白,由于行业处于起步阶段,得不到足够的资金支持,生产设备较为简单、技术工艺也不够成熟,产品品种规格单一,应用领域受到很大限制,仅在传统人造革基材领域得到应用,同时设备单线生产能力低、能耗高,产品附加值较低。截至2000年底,全国共有水刺非织造布生产线18条,设计产能约1.8万吨,形成我国水刺非织造布行业雏形。

2000~2004年为行业导入期,行业初具规模。国内水刺非织造布行业产能出现大规模增长,全国生产线从18条跃升至85条,设计产能超过10万吨。该阶段的产能扩张建立在简单重复建设的基础上,国内生产企业未形成核心技术工艺,基本无定制设备,生产线数量虽然大幅上升,但产品品种规格依然较少,性能无法提升,不能进行差异化、个性化生产,产品无法进入高端市场。

2004年至今为行业快速发展期。生产线从85条增至2012年的131条,设计产能超过50万吨,少数国内先进企业已经开始吸收消化国外先进水刺工艺技术,形成独特的核心技术优势,自行设计技术参数,专业化定制生产设备,进行柔性化生产管理,提供差异化产品服务。目前,包括本公司在内的国内少数实力较强的企业已经调整竞争策略,加大研发投入,丰富产品结构,在保障普通规格产品竞争优势的基础上,向高端水刺非织造布产品市场发展,尤其本公司生产的散立冲产品在民用清洁领域已经实现突破,打破了国外产品垄断高端市场的局面,有利于增强民族品牌在高端水刺非织造布市场上的核心竞争能力。

根据全球水刺非织造布发展趋势和我国发展现状看来,我国在2004年以前形成的生产能力,由于设备较为简单,技术工艺不够完善,大部分会在未来几年内被市场所淘汰,行业平均技术水平将得到大幅提升。

2、水刺非织造布市场发展概况

根据中研普华产业研究院撰写的《2024-2029年中国非织造布行业市场深度调研及投资策略预测报告》显示:

水刺法又称射流喷网固结法,即在干法梳理及湿法成网的基础上,通过细微的水柱形高压水针(压力100~400bar,直径0.08~0.12mm)作用于纤维,使纤维与纤维之间相互充分缠结,在不添加任何化工粘合原料的前提下,依靠纤维相互缠结的抱合力,即可制得高强、坚韧的非织造材料产品,具有舒适性、安全性、卫生性、以及高强度、软手感、功能多等优点。

近年来,水刺法非织造布由于工艺先进、技术含量高、产品规格丰富、应用领域广泛,成为非织造布行业发展速度最快的工艺,被广泛应用于医疗卫生、民用卫生、工业基布、服装里衬以及电子、过滤、包装、美容、文化用品、装潢装饰等多个领域,市场潜力巨大。近年来,我国水刺非织造布行业呈现持续增长。

尽管国内水刺非织造布行业产能发展十分迅速,但是产业集中度较低,低端产能集聚,高端产品国际竞争力不足等问题仍然存在。与行业领先国家相比,国内企业对核心工艺、技术的掌握仍存在很大差距,大部分企业只能依赖设备厂商提供的单一工艺技术,从而只能生产单一化、同质化的产品,工艺技术自主创新能力不足,一些高精尖技术工艺仍被少数几个发达国家所垄断。未来水刺非织造布行业的发展,在一定程度上取决于企业工艺、技术能力的提升,突破固有工艺路线和解决目前存在的技术、设备瓶颈,成为今后企业发展的方向。

3、需求旺盛,水刺非织造布得到较快发展

与其他工艺相比,水刺生产技术更为先进,工艺流程短,加工过程无需粘合剂,成网工艺比较安全。产品方面水刺非织造布综合了纺织、造纸、塑料和皮革四大柔性材料的优点,具有无污染、透气、质轻、吸湿、抗菌等特点,是非织造布的高端品种,适用于医疗、卫生、抹布等领域。从行业增速来看,作为国家产业政策重点鼓励发展的行业之一,水刺非织造布增长率高于其他细分品类。

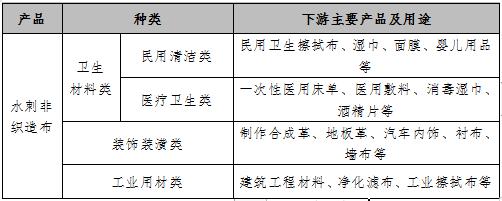

需求方面,水刺非织造布被广泛应用于湿巾、家用擦拭材料等一次性消费品及美容护肤品市场,并作为医用材料向高端手术衣、医用口罩等医疗卫生领域以及节能环保领域延伸。卫生材料类(一次性抹布)是水刺非织造布产量最大、增长最快的应用领域。此外,部分水刺布用于汽车、合成革基布、建筑、过滤等其他方面。

图表:水刺非织造布分类及用途

资料来源:中研普华产业研究院整理

欲了解更多行业的市场数据及未来行业投资前景,请点击查看中研普华产业研究院报告《2024-2029年中国非织造布行业市场深度调研及投资策略预测报告》。

-

关注公众号

免费获取更多报告节选

免费咨询行业专家