中国电动汽车充电桩行业发展前景分析

文教yjbzj220072025/1/14

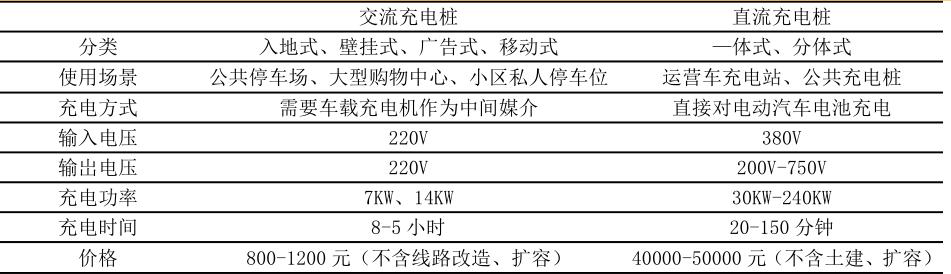

根据《2025-2030年中国电动汽车充电桩行业发展现状分析及未来投资战略规划报告》分析,电动汽车充电桩是安装于公共建筑(公共楼宇、商场、公共停车场等)和居民小区停车场或充电站内,根据不同的电压等级为各种型号的电动汽车提供电力保障的充电设备。电动汽车充电桩的分类以安装地点分类与充电方式分类最常见。按照安装地点可分为公共桩、专用桩;按照充电方式的不同可分为:直流充电桩(快充)、交流充电桩(慢充)。

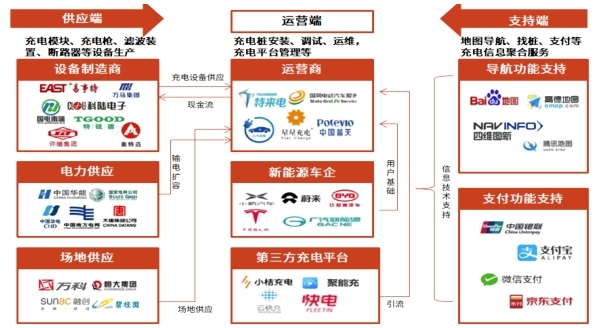

从充电桩产业链看,建设到运营主要涉及充电设备制造商、充电建设运营商、以及整体解决方案商,国内充电产业链上的这几类从业者往往身份重合、同时涉足多个功能领域。

图:电动汽车充电桩分类

电动汽车充电桩产业链涉及到上游充电桩及充电站建设及运营所需设备的生产商,包括充电桩和充电站的壳体、底座、线缆等主要材料供应企业和充电设备生产商。中游为充电站建设和运营商,负责充电桩和充电站的建造和运营。下游为整体解决方案商,提供充电桩位置服务及预约支付功能或者提供充电桩运营管理平台和解决方案,能够统筹上下游及客户需求,合理布局提供整体的运营方案。

图:电动汽车充电桩产业链图谱

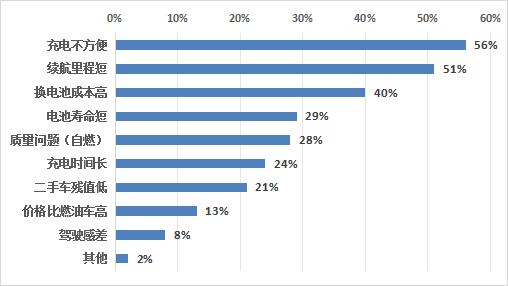

从行业发展背景看,补能焦虑是限制新能源汽车广泛应用的主要因素之一。目前主流车型的续航已经能满足消费者日常通勤需求,但补能时长仍是困扰多数消费者的主要因素。用户需要“5min以内快速充电,像加油一样方便、快捷”,但当前电动汽车平均充电时长普遍在1小时及以上,且匹配快充需求的直流充电桩数量不足,无法满足用户快速补能需求。

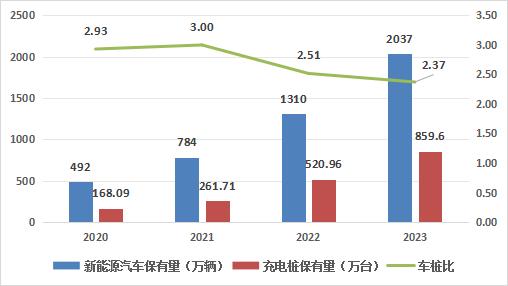

近些年来,我国充电桩数量快速增长,车桩比呈下降趋势,但现有公共充电桩供应以慢充为主。截至2023年,充电桩保有量达859.6万个,车桩比约为2.37:1。公共充电桩合计达272.6万台,其中直流充电桩120.3万台,占比约44%。

图:充电便利性不足是影响用户选择电动汽车的核心障碍

现有慢充为主的充电桩供给情况与用户需求未能完全匹配。从各功率充电桩的使用情况来看,高达74%的用户选择在120kW及以上的充电桩进行充电,但功率大于120kW的充电桩数量仅占比56%。与之相反的是,慢充的建设占比较大,但需求偏弱,30kW以下的充电桩虽然建设占比达24%,但需求仅占2%。

为实现快速补能,高压架构是必然趋势。2015年之前乘用车充电电压/电流基本在350V/125A以下,整体充电效率在IC左右;随后电压平台逐步提升到450V/250A,从而实现了2C的充电效率,近年来部分车企已经将电流提升到500A来实现3-4C的快充。随着功率元器件的成熟以及用户对快速充电的迫切需求,高电压平台将成为未来几年行业发展的重要趋势。

图:2020-2023年中国新能源汽车和充电桩保有量情况

为适配“800V+4C”车型,用于补能的充电基础设施也将迎来新一轮升级。最直接的方式就是提高充电桩充电终端输出功率。

在政策支持方面,2023年11月工信部等八部门发布的《关于启动第一批公共领水本辆全面电动化先行区试点的通知》中提出,打造适度超前、布局均衡、智能高效的充换电基础设施体系,确保服务保障能力显著提升。积极创新,有效扩充电、快速换电、有序充电等技术的应用。2022年2月,上海市政府发布的《关于本市进一步推动充换电基础设施建设的实施意见》中提出,力争“十四五”期间,形成50万辆车、50万千瓦有序充电能力,实现网、桩、车智能融合发展。相关政策促进了大功率充电设备发展。

重资产、回本周期长、单桩利用率低、粗放竞争等因素造成了充电桩运营行业盈利难。充电桩运营是一门“高投资慢回报”的生意,建桩属于重资产,回本周期很长。目前充电桩盈利难是行业的共识。2019年至2022年特来电的营收分别为21.29亿元、19.25亿元、31.04亿元,与之对应的净利润分别为-7512.26万元、-1.71亿元、-5132.08万元、-2600.02万元。盈利难的主要原因是充电桩用户流动率和跨站率较高,甚至还有“僵尸桩”,导致充电桩利用率偏低。目前国内充电桩总体利用率不到10%,在北京、上海等城市甚至可能不到2%。国内充电桩运营企业出现行业性全面亏损,有粗放竞争、招标产品品质低下等内因,也有价格管理过死、存量电车量不够大导致资产利用率不高等因素。倒逼之下,行业顶层的管控未来可能会有调整和进步。为此,国内也在不断探索充电桩运营的商业模式。

第一类是以特来电、星星充电等为代表的资产型运营商,专注于自有资产运营,并与其他运营商和第三方平台开展合作,以实现用户端的流量互补。这种模式既有助于加速新能源汽车、充电桩的推广,又能够快速整合社会资源,推动运营管理效率提升。采用充电运营商主导模式的充电桩,大部分为公用充电桩和专用充电桩。然而,该模式弊端也非常明显,运营商间数据分享意愿不高,导致车桩互联互通性较低,存在充电桩利用率较低的问题。

第二类是以能链智电、快电、朗科科技为代表的第三方充电服务商,不参与充电桩的投资建设,而是将各充电运营商的充电桩整合介入到自营SaaS平台,通过第三方充电网络连接用户及资产型充电运营商。对运营商而言,该模式通过大数据、资源整合分配等技术打通不同运营商的充电桩,单桩利用率显著提升,运营商收益更加稳定;对平台企业而言,以智能管理为依托提供商业价值,定制化运营服务平台带来的流量优势短期内难以被其他企业复制;对车主而言,可以体验找桩、导航、支付一站式全流程充电服务,感受更优。收益主要来源于与运营商的服务费分成和以大数据挖掘为基础的增值服务,部分市场份额大的企业有望从单一充电服务费抽成向电力趸售拓展。因此平台对固定运营商有着较强的粘性,双方天然存在部分利益冲突,一旦头部运营商停止合作,平台将被动失去市场竞争力并退出市场。因此双方在合作初始就应明确利益关系,建立初步的互惠互利机制,在流量稳定后将增长重心转移至增值服务,不断完善运营模式。

第三类是以特斯拉、蔚来为代表的车企充电运营商,为自有车主提供公共充电服务,车企主导建桩主要分为自主建桩、合作建桩两种模式。自主建桩是指电动车企为提高销量,打造车桩生态链并形成闭环而自主建设充电桩作为售后服务来延伸价值链,保证用户优质的充电体验。该模式下,车企需要承担充电桩投资建设、后期维护等多重费用,而盈利来源基本依靠充电服务费和电费差价,利润难以覆盖高成本。同时,此类充电桩只面向车企固定用户,客户群体单一,利用率低,盈利较为困难,现在仅剩特斯拉和蔚来仍坚持此类模式。合作建桩模式下,车企提供客户群体,运营商提供能源与技术支撑该模式,既有助于实现车桩信息和数据互联互通,又能为客户提供金融、租赁等信息增值服务,提高营收能力,两者优势互补,有利于经营范围进一步扩张,实现双赢局面。

第四类是以国家电网为代表的众筹建桩运营商。众筹建桩是指通过“投资方+充电服务运营商+场地资源方”多方合作,此模式要求资源招募方在行业中有强大的背景和号召力,场地合伙人分享服务费分成,资金合伙人获取保底或按比例服务费分成,充电站合伙人通过软硬件调试提升运营效率。该模式很大程度上可以改善运营商重资产的运营困境,有效盘活充电桩上下游的产业资源,积极拓展充电桩行业格局。国家电网因其明显的电力资源和背景,在此模式下优势明显。目前,特来电、星星充电、小鹏汽车也逐步开始尝试这种模式

从单个充电桩投资回报情况来看,提高充电桩运营商盈利能力的关键因素是充电桩利用率。当前充电桩收费定价主要由电费和服务费构成,我们通过搭建充电桩盈利模型,以60kW的直流桩为例,来简单测算充电桩利用效率对运营商盈利的作用。

单个充电桩的初始投资额包括设备投资、土建和施工投资、配电侧设备投资和安防系统投资,我们测算表明单个60kW充电桩的初始投资额约为5.9-6.7万元。充电桩的固定成本主要包括利息费用、折旧费用和设备维护及人工费用。我们以6.3万元的初始投资额进行测算,可得单个60kW充电桩年均固定成本为1.449万元。充电桩的服务费收入由充电桩充电上限和单桩利用率决定,我们分别计算单桩利用率为6%、8%和10%的情景,得出单个充电桩年均利润分别为-0.27万元、0.13万元和0.52万元,年现金流净额分别为0.36万元、0.76和1.52万元,对应的静态投资回收期分别为17年、8年和5年。假设服务费及其他费用不变,当单桩效率从6%提升至10%时,利润从-0.27万元提升至0.52万元,则平均单桩利用率每提升1%,利润增长0.1975万元,而回收期由17年缩短至5年,显著小于设备可使用年限。

从未来市场发展潜力空间方面看,随着电动车的快速发展,补能设施需求越来越大,充电桩作为电力基础设施,市场需求旺盛,根据我们测算,预计到2024年新能源车保有量达到2851.8万辆,电费规模445.4亿元,同比增速47%;服务费规模403.4亿元,同比增速47%。到2029年,中国充电运营商市场空间(电费+服务费)规模将达3195.7亿元,同比增速16.3%。

-

关注公众号

免费获取更多报告节选

免费咨询行业专家