2025-2030疫苗行业发展现状分析与市场竞争格局

医疗WuYaNan2025/3/9

作为全球公共卫生体系的核心支柱,中国疫苗产业在政策赋能、技术创新与市场需求共振下,正迎来结构性变革的关键窗口期。截至2024年,中国疫苗市场规模(不含新冠疫苗)突破1017.7亿元,年复合增长率达9.8%,其中二类苗占比超65%,以9价HPV疫苗、带状疱疹疫苗为代表的重磅品种持续放量。

随着《质量强国建设纲要》《全国疾病预防控制行动方案(2024-2025年)》等政策落地,叠加mRNA技术、多联多价疫苗研发突破,行业从“规模扩张”向“质效升级”加速转型,但亦面临技术转化率低、冷链物流成本高企及国际化竞争加剧等挑战。

本报告依托中研普华产业研究院自主研发的“技术-市场-政策”三维评估体系,整合国家药监局、中检院及全球权威机构数据,结合30家头部企业(如科兴、中国生物)及产业链深度调研,系统解析疫苗产业的研发动态、供需结构与竞争格局。研究发现:至2030年,中国疫苗市场规模有望突破2500亿元,年复合增长率超12%,其中肿瘤治疗性疫苗、呼吸道联苗及宠物疫苗将成为增长极,出口“一带一路”国家的份额将提升至25%以上。

在全球公共卫生事件频发的背景下,疫苗行业正经历前所未有的变革。根据中研普华研究院撰写的《2025-2030年疫苗产业深度调研及未来发展现状趋势预测报告》显示:

一、行业现状全景扫描

1.1 市场规模与增长动力

增长核心驱动力:

疫情催化:COVID-19疫苗贡献了2022年全球疫苗销量的67%

人口老龄化:带状疱疹疫苗市场规模年增29%(默沙东Zoster疫苗)

政策推动:中国将15种疫苗纳入国家免疫规划,覆盖率提升至95%以上

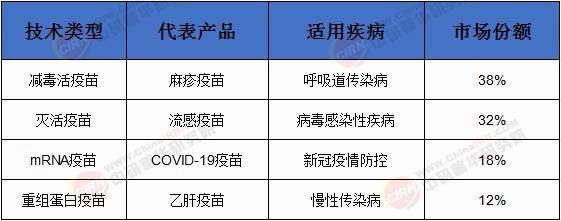

1.2 技术创新重塑产品格局

当前疫苗研发技术路线呈现"三足鼎立"态势:

技术突破案例:

Moderna的mRNA-1273.214疫苗实现广谱冠状病毒防护,动物实验显示中和抗体水平提升5倍

赛诺菲的佐剂重组蛋白疫苗RSV疫苗,65岁以上人群保护率达94%

中研普华最新报告显示:中国mRNA疫苗研发管线数量全球占比达27%,位居第二

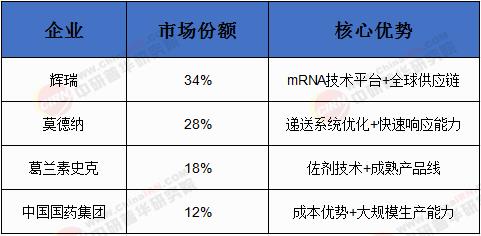

1.3 竞争格局与区域特征

全球市场呈现"寡头主导+区域分化"特征:

跨国巨头垄断创新药市场:辉瑞(34%)、莫德纳(28%)、葛兰素史克(18%)占据前三

中国加速追赶:2023年国产疫苗批签发量达52亿剂次,占总量82%

新兴市场爆发:印度血清研究所(SII)新冠疫苗出口量突破25亿剂,成为全球最大供应商

表1:2023年全球疫苗市场竞争格局

二、行业发展核心挑战

2.1 技术瓶颈亟待突破

冷链运输限制:mRNA疫苗需-70℃储存,全球冷链覆盖率仅35%。

病毒变异应对:奥密克戎亚型逃逸现有疫苗保护率达40%-60%

安全性争议:腺病毒载体疫苗血栓事件发生率约百万分之四(FDA数据)

2.2 商业化困局显现

定价压力:COVID-19疫苗单剂成本从50美元降至2美元(2023年)

支付体系制约:中低收入国家人均疫苗支出仅为发达国家的1/15

专利壁垒:mRNA核心技术专利集中在欧美企业手中

2.3 全球监管趋严

欧盟最新疫苗法规:要求所有疫苗上市前完成3期临床试验,审批周期延长6个月

中国NMPA改革:将创新疫苗审评时限缩短至200个工作日

WHO预认证标准:新增对疫苗生产连续性的审查条款

三、未来十年发展趋势预测

3.1 技术融合催生新业态

AI驱动研发:Exscientia公司AI平台将疫苗设计周期缩短至12周

纳米颗粒递送:MIT研发的脂质纳米颗粒疫苗,室温下稳定性达6个月

mRNA技术扩展:Moderna布局mRNA癌症疫苗,已进入III期临床

3.2 应用场景全面拓展

肿瘤疫苗:个体化癌症疫苗市场规模有望突破200亿美元

预防性疫苗:阿尔茨海默症疫苗进入临床III期,渤健Aducanumab获批

兽用疫苗:水产疫苗市场年增19%,虾类疱疹病毒疫苗需求激增

3.3 全球市场格局演变

新兴市场爆发:非洲疫苗市场规模年增24%,南非成为最大进口国

专利交叉授权:中美欧企业成立"mRNA技术联盟",共享专利池

绿色制造转型:无细胞疫苗生产工艺碳排放量降低70%

在公共卫生安全与生物医药创新的交汇点上,疫苗行业正站在历史性的十字路口。中研普华最新发布的《2025-2030年疫苗产业深度调研及未来发展现状趋势预测报告》指出:到2030年,全球疫苗市场规模有望突破1200亿美元,其中预防性疫苗和新型佐剂疫苗将贡献60%的增长动能。对于企业而言,唯有把握mRNA技术革命、构建全球研发网络、深化国际合作,方能在这一关乎人类健康的战略领域占据制高点。

想了解更多疫苗行业干货?点击查看中研普华最新研究报告《2025-2030年疫苗产业深度调研及未来发展现状趋势预测报告》,获取专业深度解析。

-

关注公众号

免费获取更多报告节选

免费咨询行业专家