2025年中国高速公路行业:发展现状、挑战与未来趋势展望

汽车ChenGuanQiu2025/4/8

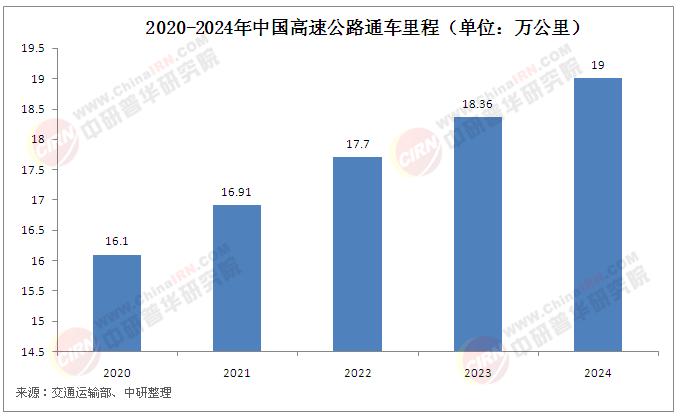

在当今世界经济与社会的快速发展进程中,交通基础设施建设扮演着至关重要的角色。我国在交通领域取得了举世瞩目的成就,其中高速铁路运营里程达4.8万公里,高速公路通车里程更是高达19万公里,双双位居世界第一。高速公路作为综合交通运输体系的重要组成部分,连接着城市与乡村、产业与市场,不仅极大地缩短了时空距离,促进了区域间的经济交流与合作,还对提升国家的综合竞争力、改善民生福祉起到了关键作用。

高速公路行业是指以高速公路为资产,向社会提供高效、快捷、舒适、经济、安全的通行服务的经济活动的集合。该行业总体上包括建设、经营、养护三大环节,各环节包含许多经济活动,如建设环节包括线路建设、沿线林木种植等,经营环节包括道路运输、服务区其他服务提供等。

截至2024年,中国公路总里程达到了530万公里,高速公路里程突破了18万公里,同比增长约2.8%。2024年中国公路建设总投资额达到2.7万亿元人民币,政府财政拨款占比约为45%,其余部分则来自社会资本和银行贷款等渠道。这种多元化的融资模式不仅减轻了财政压力,也促进了更多优质项目的落地实施。随着城市化进程的加速和经济结构的不断调整,中国公路行业正处于快速发展阶段,在规模扩张和技术创新等方面展现出蓬勃生机与巨大潜力。

一、高速公路行业发展现状

1、规模扩张显著

我国高速公路建设在过去几十年间实现了跨越式发展。从最初的试验性路段到如今纵横交错的全国高速路网,19万公里的通车里程见证了我国交通建设的辉煌成就。高速公路网络不断向偏远地区延伸,连接了更多的城市和人口,促进了区域间的均衡发展。例如,中西部地区高速公路的建设,改善了当地的交通条件,吸引了更多的投资和产业转移,推动了当地经济的快速增长。同时,高速公路的建设也带动了相关产业的发展,如建筑、建材、汽车等行业,对国民经济的拉动作用显著。

2、技术创新引领

在技术创新方面,我国高速公路行业取得了众多突破。智能交通系统的应用日益广泛,通过大数据、云计算、物联网等技术,实现了对高速公路的实时监控、交通流量预测和智能调度,提高了交通运行效率和安全性。例如,一些高速公路采用了电子不停车收费系统(ETC),大大缩短了车辆通过收费站的时间,减少了拥堵。此外,在道路建设和养护技术方面,我国也不断探索和创新,采用了新型材料和工艺,提高了道路的使用寿命和质量。

3、运营管理优化

随着高速公路规模的不断扩大,运营管理也面临着新的挑战。为了提高运营效率和服务质量,我国高速公路管理部门不断优化管理模式,加强信息化建设。通过建立统一的运营管理平台,实现了对高速公路的全程监控、收费管理、养护调度等工作的集中化和智能化。同时,加强了与公安、交警等部门的协同合作,提高了应对突发事件的能力,保障了高速公路的安全畅通。

二、高速公路行业发展面临的挑战

1、资金压力巨大

高速公路建设需要大量的资金投入,包括土地征收、工程建设、设备购置等方面。虽然我国政府在交通基础设施建设方面给予了大力支持,但随着建设规模的不断扩大,资金缺口仍然较大。特别是一些经济效益相对较低的偏远地区高速公路建设,资金问题更为突出。此外,高速公路的运营和养护也需要持续的资金投入,如何保障资金的稳定来源,是高速公路行业面临的重要挑战之一。

2、环境影响问题

高速公路建设和运营过程中会对环境产生一定的影响,如土地占用、水土流失、噪音污染等。随着人们环保意识的不断提高,如何在高速公路建设和运营过程中减少对环境的影响,实现可持续发展,成为了行业关注的焦点。例如,在高速公路选线时,需要充分考虑生态环境保护的要求,尽量减少对自然保护区、水源地等敏感区域的影响。同时,在道路建设和运营过程中,也需要采取有效的环保措施,如植树造林、设置隔音屏障等,降低对周边环境的影响。

3、交通拥堵问题

尽管高速公路的建设在一定程度上缓解了交通压力,但随着汽车保有量的不断增加,部分路段的交通拥堵问题仍然较为突出。特别是在节假日和高峰时段,一些重要的高速公路出入口和枢纽路段经常出现拥堵现象。如何通过优化交通管理、提高道路通行能力等方式,解决交通拥堵问题,提高高速公路的运行效率,是当前行业需要解决的重要问题之一。

据中研产业研究院《2025-2030年中国高速公路行业投资规划研究与发展策略分析报告》分析:

在回顾了我国高速公路行业取得的显著成就和面临的挑战之后,我们不难发现,高速公路行业正处于一个关键的发展阶段。一方面,规模扩张和技术创新为行业的发展带来了新的机遇和动力;另一方面,资金压力、环境影响和交通拥堵等问题也给行业的可持续发展带来了一定的挑战。在这样的背景下,我们需要深入分析行业的发展趋势,探索应对挑战的有效策略,以推动高速公路行业的高质量发展。接下来,我们将重点探讨高速公路行业的发展趋势以及应对挑战的策略。

三、高速公路行业发展趋势

1、智能化与信息化融合

未来,高速公路将朝着智能化与信息化深度融合的方向发展。随着5G、人工智能、自动驾驶等技术的不断成熟,高速公路将实现更加高效的交通管理和服务。例如,通过车路协同技术,实现车辆与道路基础设施之间的实时通信,提高交通安全和通行效率。同时,利用大数据分析技术,对交通流量、车辆行驶轨迹等信息进行实时监测和分析,为交通管理部门提供决策支持,优化交通组织和调度。

2、绿色可持续发展

绿色可持续发展是未来高速公路行业发展的必然趋势。在建设过程中,将更加注重生态环境保护和资源节约利用。例如,采用可再生能源为高速公路服务区和收费站供电,推广使用环保型建筑材料,减少对环境的污染。在运营过程中,加强对车辆尾气排放的监测和管理,鼓励使用新能源汽车,降低碳排放。同时,开展生态修复和景观建设,使高速公路与周边环境相协调。

3、综合交通一体化

高速公路将与铁路、航空、水运等其他交通方式实现更加紧密的衔接和融合,形成综合交通一体化的发展格局。通过建设综合交通枢纽,实现不同交通方式之间的无缝换乘和货物联运,提高运输效率,降低物流成本。例如,在机场、火车站等交通枢纽附近建设高速公路连接线,方便旅客快速到达目的地。同时,加强与铁路、水运等部门的合作,开展多式联运业务,提高综合运输能力。

四、应对高速公路行业挑战的策略

1、多元化融资渠道

为了解决资金压力问题,需要拓宽多元化的融资渠道。除了政府财政投入和银行贷款外,可以积极引入社会资本参与高速公路建设和运营。例如,采用PPP(政府和社会资本合作)模式,吸引企业投资建设高速公路项目,并通过特许经营等方式获取收益。此外,还可以探索发行专项债券、资产证券化等融资方式,为高速公路建设和运营提供资金支持。

2、加强环境保护措施

在高速公路建设和运营过程中,要加强环境保护措施的落实。制定严格的环保标准和规范,加强对施工过程和运营期间的环境监测和管理。同时,加大对环保技术研发和应用的投入,推广使用环保型材料和工艺,减少对环境的影响。例如,采用生态护坡技术,防止水土流失;建设隔音屏障,降低噪音污染。

3、优化交通管理与规划

为了解决交通拥堵问题,需要优化交通管理和规划。加强交通流量监测和分析,制定科学合理的交通疏导方案。同时,加大对智能交通系统的建设和应用力度,提高交通管理的智能化水平。在规划方面,要充分考虑城市发展和交通需求的变化,合理布局高速公路网络,加强与城市道路的衔接,提高道路通行能力。

中国高速公路行业在过去几十年间取得了举世瞩目的成就,19万公里的通车里程位居世界第一,为国家的经济发展和社会进步做出了重要贡献。在规模扩张的同时,行业在技术创新、运营管理等方面也取得了显著进展。然而,我们也清醒地认识到,高速公路行业面临着资金压力、环境影响和交通拥堵等诸多挑战。

展望未来,高速公路行业将朝着智能化与信息化融合、绿色可持续发展和综合交通一体化的方向发展。为了应对行业挑战,需要拓宽多元化融资渠道、加强环境保护措施和优化交通管理与规划。通过政府、企业和社会各方的共同努力,中国高速公路行业将继续保持良好的发展态势,为实现国家的现代化建设目标提供更加坚实的交通保障。同时,我们也期待高速公路行业在未来能够不断创新和发展,为人们创造更加便捷、高效、绿色的出行环境。

想要了解更多高速公路行业详情分析,可以点击查看中研普华研究报告《2025-2030年中国高速公路行业投资规划研究与发展策略分析报告》。

-

关注公众号

免费获取更多报告节选

免费咨询行业专家