2025广州市芯片制造行业发展现状、市场规模与趋势前瞻

机电WuYaNan2025/4/8

一、行业概述与发展背景

广州芯片制造业正迎来历史性发展机遇。根据中研普华最新发布的《广州市芯片制造行业“十五五”发展趋势预测研究报告》显示,2024年广州芯片制造产业规模突破850亿元,同比增长28.6%,增速在全国主要芯片产业集聚区中位居前列。预计2025年广州芯片制造业规模将突破1100亿元大关,正式迈入"千亿级"产业俱乐部。

这一快速增长态势主要得益于三大驱动力:粤港澳大湾区集成电路产业协同效应持续释放、广州"强芯工程"政策红利加速兑现、以及新能源汽车和新型显示等本地应用市场的爆发式增长。

二、市场发展现状深度分析

(一)产业链结构分析

广州芯片制造业已形成相对完整的产业链布局:

设计环节:集聚了安凯微电子、慧智微等370余家设计企业,2024年设计业收入达210亿元

制造环节:以粤芯半导体为龙头,带动8座晶圆厂形成集群,月产能达12万片等效8英寸晶圆

封测环节:拥有芯聚能、风华高科等封测企业,先进封装占比提升至35%

设备材料:中科飞测、广钢气体等企业填补多项国产空白

中研普华调研数据显示,2024年广州芯片制造业呈现出"中间强、两端快"的发展态势——制造环节占比达41%,设计环节增速达32%,设备材料环节增速达29%。

(二)技术路线与产品结构

广州芯片制造技术路线呈现差异化特征:

成熟制程(28nm及以上)占比78%,主要满足工业、汽车等应用需求

特色工艺:BCD工艺、MEMS工艺等特色平台服务全国450家客户

先进封装:Fan-out封装产能居全国前三,服务华为、OPPO等终端厂商

产品结构方面,功率器件(占比31%)、显示驱动芯片(占比25%)、传感器(占比18%)构成三大主力产品线。值得注意的是,2024年车规级芯片产量同比增长145%,占比较2020年提升12个百分点至19%。

(三)企业梯队与投资动态

广州芯片制造企业呈现"一超多强"格局:

领军企业:粤芯半导体(估值超400亿元)、安凯微电子(科创板上市)

专精特新:慧智微(5G射频芯片)、芯聚能(SiC模块)等17家"小巨人"企业

外资企业:ASM太平洋、Disco等国际设备商设立区域总部

2024年广州芯片制造领域投融资总额达156亿元,同比增长40%,其中第三代半导体项目占比达62%。中研普华监测显示,近三年广州芯片制造领域平均单笔融资额从0.8亿元增长至2.3亿元,反映出产业成熟度持续提升。

根据中研普华研究院撰写的《广州市芯片制造行业“十五五”发展趋势预测研究报告》显示:三、产业链深度剖析

(一)上游材料设备供应

广州芯片制造上游配套能力快速提升:

半导体材料:广钢气体电子级特种气体项目投产,可满足本地70%需求

制造设备:中科飞测检测设备进入粤芯产线,国产化率提升至25%

关键零部件:海格通信滤波器、明珞装备自动化系统实现进口替代

中研普华供应链调研显示,2024年广州芯片制造本地配套率较2020年提升21个百分点,但光刻胶、大尺寸硅片等高端材料仍依赖进口。

(二)制造环节竞争力

广州晶圆制造呈现三大特色:

产能利用率高:平均达92%,高于全国平均水平6个百分点

工艺多样化:提供0.18μm-28nm多种工艺组合

服务响应快:工程变更周期比行业平均短30%

粤芯半导体作为龙头企业,已开发超过200个工艺平台,服务客户超400家,2024年营收突破60亿元。

(三)下游应用生态

广州芯片制造的下游应用优势明显:

汽车电子:依托广汽、小鹏等整车厂,车规芯片需求年增40%

新型显示:TCL华星、维信诺等企业带动显示驱动芯片需求

工业控制:本地工业机器人产量占全国1/5,催生大量工控芯片需求

消费电子:OPPO、vivo等手机厂商带来稳定订单

中研普华测算,2024年广州本地应用市场消化了芯片制造产出的38%,较2020年提升15个百分点,产业内循环能力显著增强。

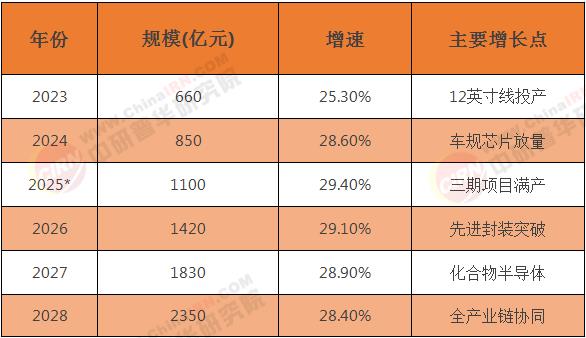

四、市场规模与趋势前瞻

(一)定量预测分析

基于中研普华产业模型,核心预测数据如下:

表1:广州芯片制造业规模预测(2023-2028)

(*2025年为预测值)

细分领域增长亮点:

第三代半导体:2025年规模将达230亿元,CAGR超40%

先进封装:2025年占比提升至28%,Fan-out封装产能全国第一

设备材料:2025年本地化率有望突破35%

(二)产业集群建设

广州"一核三翼"产业布局加速成型:

东部核心:黄埔区集聚粤芯等制造龙头,形成完整制造生态

南部创新:南沙区聚焦第三代半导体研发与中试

北部应用:白云区发展汽车芯片应用验证

西部配套:番禺区强化设备材料配套能力

中研普华评估显示,广州芯片制造产业集聚度指数已达0.73(满分1),进入高度集聚发展阶段。

芯片制造行业是以半导体材料为基础,通过设计、制造、封装与测试等核心环节,生产集成电路(IC)及相关器件的技术密集型产业。

作为现代经济的“工业粮食”,芯片广泛应用于通信设备、消费电子、汽车电子、人工智能、物联网等领域,是驱动数字经济、智能制造与国防安全的核心基石。广州市依托粤港澳大湾区战略地位,正加速构建涵盖设计、制造、封测、材料及设备的全产业链生态,成为我国半导体产业区域布局的重要支点。

长远来看,随着粤港澳大湾区集成电路产业创新高地的建设,广州有望在2028年前建成具有全球影响力的特色芯片制造中心。

想了解更多芯片制造行业干货?点击查看中研普华最新研究报告《广州市芯片制造行业“十五五”发展趋势预测研究报告》,获取专业深度解析。

-

关注公众号

免费获取更多报告节选

免费咨询行业专家