2025年中国海上风电市场前景与技术分析及行业趋势展望

能源ChenGuanQiu2025/4/9

海上风电是指在潮间带、近海海域等主要区域建立风力发电场,将风能转换为电能的一种使用离岸风力能源的方式。中国东部沿海的海上可开发风能资源约达7.5亿千瓦,资源潜力巨大且开发利用市场条件良好。

在全球海上风电市场,中国的表现尤为抢眼,2023年新增装机量高达980万千瓦,紧次于2021年的1567万千瓦。进入2024年,中国海上风电产业持续迅猛发展,尤其是下半年,风电设备价格趋于稳定,建设成本降低,电网接入条件不断优化,海上风电建设步伐显著加快。广东、福建、浙江等地前期工作加速推进,项目审批效率提升。

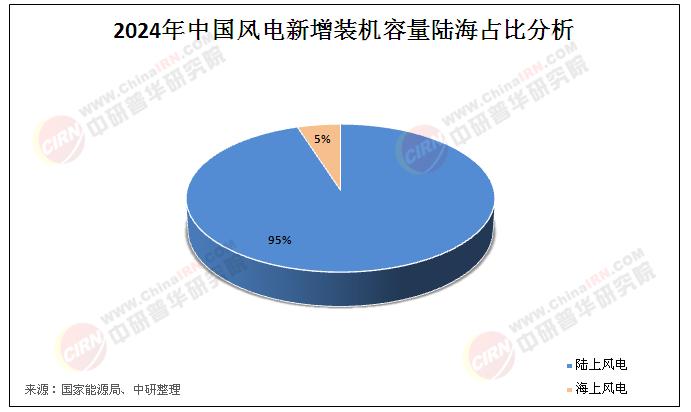

国家能源局数据显示,2024年,全国风电新增装机容量7982万千瓦,同比增长6%,其中陆上风电7579万千瓦,海上风电404万千瓦。

从新增装机分布看,“三北”地区占全国新增装机的75%。截至2024年12月,全国风电累计并网容量达到5.21亿千瓦,同比增长18%,其中陆上风电4.8亿千瓦,海上风电4127万千瓦。

近年来,国家发展改革委、国家能源局等相关部门不断出台政策支持海上风电行业发展,推动各地建设风力发电基础设施,海上风电场成为发展重点。国家能源局发布的《2024年能源工作指导意见》提出要稳步推进大型风电光伏基地建设,统筹优化海上风电布局,推动海上风电基地建设,稳妥有序推动海上风电向深水远岸发展。此外,国务院印发的《2024-2025年节能降碳行动方案》也提出要合理有序开发海上风电,促进海洋能规模化开发利用。

数据显示,2023年明阳智能以25.7%的市场占有率荣登海上风机新增装机容量榜首,到了2024年,其国内市占率进一步攀升至31.3%。分析人士指出,这一增长不仅源于规模快速扩张,更得益于其在深远海技术领域的持续创新。

海上风电进一步向深远海拓展

随着近海资源开发趋近饱和,水深超过60米、离岸距离超过100公里的深远海区域将成为“十四五”后期海上风电开发的主阵地。这一数据揭示出行业转型的必然性:2025年后,漂浮式风机、远海柔直输电等技术将主导市场,深远海开发正从实验室走向商业化应用。这场由政策倒逼与资源约束共同驱动的变革,正在重塑全球海上风电产业格局。

《中国海洋能源发展报告2024》显示,2024年,全球海上风电进入规模化、集群化、平价化发展新阶段,累计装机容量预计达到8391万千瓦,在建海上风电近2500万千瓦,资源配置与场址招标将超过8000万千瓦,均创历史新高。2024年,中国海上风电延续高增长态势,加速向漂浮式和机组大型化发展。2025年,全球海上风电进一步向深远海和新兴市场拓展。

报告预计,2025年,中国海上风电新增装机量将超过1400万千瓦,发展步伐进一步加快,新增装机将以8.5兆瓦及以上机组为主。山东、广东、海南、江苏的新增装机容量将位居前列。

海上风电市场前景与技术突破:深远海开发的三大支柱

1. 技术迭代:从固定式到漂浮式革命

欧洲漂浮式风机已实现商业化运营,如苏格兰Hywind Tampen项目单机容量达8.8MW,水深达260米。中国紧随其后,明阳智能、中国海装等企业已推出16MW级漂浮式机组。技术突破带来显著经济性提升:据CWEA测算,漂浮式机组单位千瓦造价较2020年下降32%,预计2030年可与固定式平价。

2. 政策驱动:从补贴退坡到绿证交易

随着国补取消,地方性政策成为新引擎。海南、福建等地推出"深远海项目电价附加0.1元/度"的专项补贴,广东启动全国首个海上风电竞争性配置试点。更深远的变革来自市场化机制:上海电力交易中心2023年完成首笔海上风电绿证交易,溢价率达基准电价的15%,为开发商开辟新的收益渠道。

3. 产业链重构:从单机制造到生态协同

深远海开发催生产业集群化:东方电气在广东阳江建设全球首个漂浮式风机总装基地,中天科技布局海底电缆智能工厂,中国船舶集团牵头组建远海施工联合体。这种纵向整合延伸至金融领域,国家绿色发展基金设立200亿元海上风电专项,保险机构推出"远海风机全生命周期保险"产品。

据中研产业研究院《2025-2030年中国海上风电产业深度调研与发展趋势预测报告》分析:

当漂浮式机组在南海完成首吊,当柔性直流输电技术突破1000公里传输距离,我们不得不直面一个悖论:技术突破越快,行业风险越复杂。深远海开发面临三大挑战:

经济性悖论:单机容量提升带来的规模效应,被离岸运维成本的指数级增长抵消(据测算,离岸100公里后运维成本增加3倍);

生态敏感性:深远海海域多为渔业资源保护区,施工对海洋生物的影响尚未完全量化;

地缘博弈:全球80%的漂浮式专利掌握在欧洲企业手中,中国需在核心部件国产化上加速突破。

这些挑战并非不可逾越。当金风科技的16MW机组在山东半岛完成吊装,当三峡集团启动"海上风电+海洋牧场"融合示范项目,我们看到的不仅是技术突围,更是商业模式的创新可能。

海上风电行业趋势展望:从中国方案到全球竞合

1. 技术路线分化:固定式与漂浮式并行

2025年前,近海存量项目仍以固定式为主导,但深远海开发将推动漂浮式技术快速迭代。预计到2030年,漂浮式机组占比将从当前的3%提升至18%,形成"近海平价化、远海高端化"的产业格局。

2. 市场机制创新:绿电交易与碳金融融合

随着全国碳市场扩容,海上风电将成为CCER(国家核证自愿减排量)重要来源。广东、江苏等地试点"绿电+绿证+碳汇"三重收益模式,单个项目年化收益率有望突破8%。

3. 全球价值链重构:从追赶者到规则制定者

中国已掌握全球40%的海上风电安装船资源,但核心控制系统仍依赖进口。未来五年,国产化率需从当前的75%提升至95%,这要求建立涵盖材料、装备、运维的全链条创新体系。

站在"十四五"收官之年回望,中国海上风电已完成从"补贴依赖"到"市场驱动"的蜕变。深远海开发不仅是资源约束下的被动选择,更是能源结构转型的战略支点。当漂浮式风机在台风中稳定发电,当柔性直流电缆穿越千米海沟,我们见证的不仅是技术突破,更是一个产业在深蓝领域重新定义可能性。未来十年,海上风电将与海洋牧场、氢能制储、智能电网深度融合,成为"海洋经济"的核心引擎。这场始于近海的能源革命,终将在深蓝海域书写新的篇章。

想要了解更多海上风电行业详情分析,可以点击查看中研普华研究报告《2025-2030年中国海上风电产业深度调研与发展趋势预测报告》。

-

关注公众号

免费获取更多报告节选

免费咨询行业专家