2025年中国TWS耳机市场现状分析及发展前景预测

通讯ChenGuanQiu2025/6/11

TWS(真无线立体声)耳机作为消费电子领域的创新产物,凭借彻底摆脱线缆束缚的便携性、智能化交互体验及持续优化的音质表现,已成为全球音频市场的核心增长点。2024年,全球真无线耳机(TWS)市场出货量达到3.3亿台,同比增长13%,恢复了两位数增长。市场回升的主要动力来自于开放式耳机的崛起及新功能和垂直场景应用的普及。同时,传统TWS耳机通过ANC等先进功能的下放和价格下探,进一步促进了市场扩张。

在中国市场,其发展深度绑定智能手机生态的演进,受益于蓝牙技术迭代、5G网络普及以及物联网生态扩张。伴随居民消费升级与年轻群体对科技产品的热衷,TWS耳机从早期高端奢侈品逐步渗透至大众消费层级,推动行业从技术探索期迈入规模化竞争阶段。同时,政策层面持续支持智能硬件产业升级,为行业注入长期发展动能。

在消费电子加速迭代的浪潮中,TWS产业不仅代表音频技术的革新,更成为智能穿戴生态的核心入口与科技品牌竞争力角逐的关键战场。

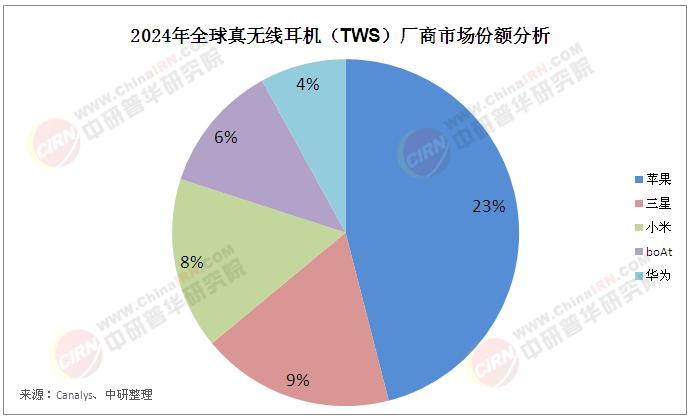

(一)竞争格局高度集中,内外资品牌差异化角力

中国TWS耳机市场呈现“头部主导、多元并存”的竞争态势。国际品牌如苹果、三星凭借技术积淀和品牌溢价占据高端市场;国内头部企业如华为、小米、OPPO、vivo等依托本土化创新与智能生态协同,在中端市场形成强力渗透。新兴品牌则通过细分功能(如运动防水、低延迟游戏模式)切入垂直领域,但整体市场份额仍高度集中于第一梯队。行业竞争焦点逐步从价格转向技术差异化,主动降噪、空间音频、健康监测等功能成为关键壁垒。

(二)产品演进聚焦技术痛点与场景适配

当前产品迭代主要围绕三大核心痛点突破:

连接稳定性:蓝牙芯片方案持续优化,解决早期断连、延迟问题;

续航能力:快充技术与低功耗芯片的普及显著提升使用时长;

智能化交互:语音助手集成、触控操作、自适应降噪等功能的融合,推动耳机从音频设备向智能穿戴终端转型。

同时,产品形态趋于多元化,半入耳式设计平衡舒适性与降噪需求,专业运动型号强化防汗防脱落特性,满足碎片化场景需求。

(三)产业链成熟度提升,本土化替代加速

上游供应链在微型芯片、MEMS传感器、电池等关键环节实现国产化突破,降低了制造成本并缩短研发周期。中游制造端以珠三角、长三角为核心集群,ODM厂商与品牌方深度协作,支撑快速产品迭代。下游渠道则呈现线上线下融合态势,电商平台主导流量分发,而品牌旗舰店与跨界联名营销深化用户体验,形成立体化销售网络。

据中研产业研究院《2025-2030年中国TWS耳机市场现状分析及发展前景预测报告》分析:

历经高速增长期后,中国TWS耳机市场正步入结构性调整阶段。一方面,消费端需求从“功能普及”转向“体验升级”,用户对音质、舒适度及智能交互的苛求倒逼技术持续精进;另一方面,行业面临同质化竞争加剧、创新边际效益递减的挑战。在此背景下,市场增长动能需从存量替换转向场景创造与技术破局,通过深化健康监测、环境感知等跨界功能,以及融入元宇宙、智能家居等新兴生态,开辟增量空间。未来竞争维度将超越硬件本身,转向生态整合能力与用户体验的全局优化。

(一)技术驱动创新:健康监测与无感交互成主线

下一代TWS耳机的技术演进将聚焦两大方向:

生物传感集成:心率监测、体温检测、听力健康分析等医疗级功能嵌入,推动产品向“个人健康管家”升级;

无感交互升级:骨传导语音识别、脑机接口预研、环境声自适应调节等技术,实现更自然的“人-机-环境”协同。

此外,空间音频技术将结合VR/AR场景,构建沉浸式声场体验,拓宽娱乐与办公应用边界。

(二)市场分化与场景细分化加剧

市场结构将呈现“金字塔分层”:

高端市场:依托技术创新维持高溢价,服务追求极致体验的用户;

大众市场:通过性价比与基础功能下沉,覆盖三四线城市及年轻群体;

垂直场景:专精运动、电竞、助听等细分领域,形成差异化壁垒。

例如,运动耳机将强化体征监测与环境安全警示,电竞耳机聚焦超低延迟与沉浸式声场,老年助听型号则整合AI降噪与语音增强。

(三)生态化竞争重塑行业价值链条

TWS耳机作为智能生态入口的价值将持续放大:

跨设备协同:与手机、汽车、智能家居的无缝互联,实现多场景音频流转;

服务型盈利模式:订阅制健康管理、专属音效内容、语音助手增值服务等,拓展硬件外收入;

碳中和与可持续设计:环保材料应用与模块化维修方案响应ESG趋势,塑造品牌责任形象。

中国TWS耳机行业已从爆发增长期转入成熟发展期,技术创新与生态整合成为驱动未来增长的双引擎。当前市场在高度集中的竞争格局下,呈现产品功能精细化、供应链本土化、渠道多元化特征,但同质化竞争与技术创新瓶颈亦构成现实挑战。长远来看,行业破局需跳出传统音频设备的定位桎梏,向“智能穿戴+健康管理+场景入口”三位一体演进。

技术层面,突破生物传感、自适应声学、无感交互等关键技术,将重塑产品价值内核;市场层面,垂直场景深耕与分层定价策略可激活潜在需求;生态层面,融入更广阔的物联网与数字生活体系,方能实现从硬件供应商到服务提供者的角色跃迁。未来,具备技术前瞻布局、生态协同能力及品牌人文关怀的企业,将在新一轮行业洗牌中赢得主导权,推动中国TWS产业从规模领先迈向全球价值链高端。

想要了解更多TWS耳机行业详情分析,可以点击查看中研普华研究报告《2025-2030年中国TWS耳机市场现状分析及发展前景预测报告》。

-

关注公众号

免费获取更多报告节选

免费咨询行业专家