2025年中国咖啡行业市场分析及发展趋势预测

食品ChenGuanQiu2025/7/31

中国咖啡行业近年来经历了快速的发展与激烈的竞争。随着消费升级和年轻消费群体的崛起,咖啡文化逐渐从西方舶来品转变为一种日常消费习惯。近年来,随着我国新零售咖啡的持续扩张,进一步提升了咖啡消费的大众化程度。有线上平台数据显示,截至2025年3月,全国线上收录的咖啡厅门店数已突破17万家,其中上海咖啡店分布最为密集。上海日均咖啡消耗量接近200万杯。2024年数据显示,上海人均咖啡外卖消费达8.5杯,消费金额约320元。

瑞幸咖啡发布财报数据显示,第二季度净营收123.59亿元,同比增长47.1%;归属公司普通股东净利润12.51亿元,同比增长43.6%;经调整每股ADS净收益4.40元。这一强劲的业绩表现不仅反映了瑞幸咖啡在门店扩张、运营效率提升和产品创新方面的持续努力,也为中国咖啡行业的整体发展提供了重要的参考。

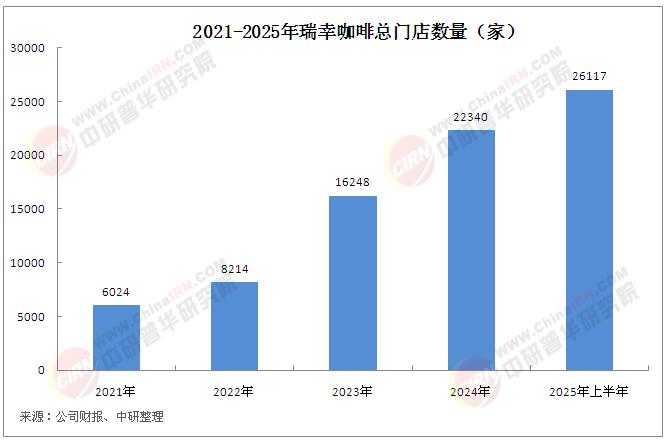

瑞幸总销售额在2023年首次超过星巴克,成为中国最大连锁咖啡品牌,其门店数量也已是星巴克的两倍多。

咖啡行业是一个庞大且多元化的产业,涵盖了咖啡豆的种植、收获、加工、销售以及咖啡饮品的制作和销售等方面。根据海关数据,2020年至2024年,中国咖啡净进口量增长了13.08万吨,增长了6.53倍,年均复合增长率达65.7%。

据统计,我国目前咖啡人均年消费量仅16杯,远低于全球每年人均年消费量的240杯,消费潜力巨大。

从市场背景来看,中国咖啡市场正处于一个充满机遇与挑战的阶段。一方面,随着人均可支配收入的提高和消费观念的转变,越来越多的消费者愿意尝试和接受咖啡这一曾经被视为“小众”饮品的消费方式。另一方面,市场竞争也日益激烈,不仅有传统咖啡品牌如星巴克、Manner、NOWWA等持续扩张,还有跨界品牌如中国邮政、李宁等纷纷加入战局,试图通过差异化定位抢占市场份额。此外,随着数字化和智能化技术的广泛应用,咖啡行业的供应链管理、门店选址和客户体验也在不断优化,推动行业向更高质量的方向发展。

瑞幸咖啡的崛起为中国咖啡行业注入了新的活力。自2017年成立以来,瑞幸通过“线上APP+线下门店+物流配送”的新零售模式,迅速扩大了门店规模,并通过高频次、低成本的营销策略吸引了大量年轻消费者。例如,瑞幸推出的爆款产品“生椰拿铁”不仅带动了销售额的增长,还成为品牌文化的一部分,进一步增强了消费者的粘性。此外,瑞幸在门店运营方面也展现出极强的韧性,即使在疫情等外部冲击下,其门店数量和市场份额依然保持增长。这种以数据驱动的精细化运营模式,使得瑞幸能够在激烈的市场竞争中脱颖而出。

据中研产业研究院《2025-2030年中国咖啡行业竞争分析及发展前景预测报告》分析:

然而,中国咖啡行业的发展也面临诸多挑战。首先,尽管市场规模不断扩大,但人均咖啡消费量仍远低于欧美国家或地区,这意味着市场仍有巨大的增长空间。但与此同时,行业内的竞争也愈发激烈,尤其是在下沉市场的价格战和同质化竞争中,品牌需要不断提升自身的核心竞争力。其次,原材料成本的波动、食品安全问题以及供应链管理的复杂性,都是制约行业发展的关键因素。尽管行业面临诸多挑战,但只要能够及时调整战略并保持创新,仍有可能在激烈的市场竞争中立于不败之地。

从长远来看,中国咖啡行业的未来将更加依赖于品牌自身的创新能力与市场洞察力。一方面,消费者对咖啡品质的要求越来越高,品牌需要在产品设计、服务体验和品牌文化等方面持续投入。另一方面,随着数字化技术的普及,品牌可以通过大数据分析、智能选址和精准营销等方式,进一步提升运营效率和客户满意度。例如,瑞幸通过APP和小程序实现了高效的客户互动和订单处理,不仅提升了用户体验,也降低了运营成本。这种以消费者为中心的运营模式,将成为未来中国咖啡行业发展的主流趋势。

想要了解更多咖啡行业详情分析,可以点击查看中研普华研究报告《2025-2030年中国咖啡行业竞争分析及发展前景预测报告》。

-

关注公众号

免费获取更多报告节选

免费咨询行业专家