2025中国电解铝行业:终局,不是“吨位之争”,而是“碳位之战”

能源PengWenHao2025/8/8

1. 如果过去十年电解铝拼的是“电价洼地”,未来五年拼的将是“碳价高地”。

2. 云南、四川、内蒙三大“绿电铝”集群,正在悄悄改写全球铝业成本曲线。

3. 谁能在2026年之前把“电解槽排放强度”降到吨铝低于八吨二氧化碳,谁就能拿到一张“免死金牌”——欧盟CBAM豁免权。

这三句话,来自中研普华最新完成的《2024-2029年中国电解铝行业市场发展环境分析及供需预测报告》(以下简称“本报告”)。我们花了六个月,跑了二十多个园区,访谈了从董事长到槽长的一百多位业内人士,把枯燥的图表翻译成听得懂、用得上、能赚钱的“人话”。下面请跟随我们的脚步,一起拆雷区、找红利、画地图。

1. 碳关税——隐形的“出口门槛”

2024年10月,欧盟CBAM过渡期细则落地,铝材出口商需按季度提交“碳排放直接+间接”报告。吨铝碳排高于十一吨的企业,将被额外征收“碳差价”。本报告测算,若按当前欧洲碳价折算,每吨铝材出口成本将抬升约一张高铁商务座票价。换言之,未来五年,中国铝出口要么涨价,要么减碳,没有第三条路。

2. 绿电铝——国内“双碳”考核的“硬杠杠”

2024年7月,国家发改委印发《电解铝行业节能降碳专项行动计划》,首次提出“到2025年,新改扩建项目原则上全部使用绿电”。这意味着,拥有水电、光伏、风电富余电量的省份,将成为“政策红利区”。中研普华把全国省级电网按“绿电占比×平均电价×外送通道”综合打分,云南、四川、青海、内蒙西部四大区域脱颖而出,成为电解铝产能“净流入地”。

3. 需求端——“地产减、交通增、包装稳”的K型曲线

地产用铝在2024年迎来“沙漏底”,但新能源汽车轻量化、光伏边框、电池箔三大场景,用铝量正以肉眼可见的速度填上缺口。本报告用“跷跷板”模型给出结论:到2029年,传统建筑型材占比下滑至三成以下,而交通及电力电子用铝将首次突破四成。

(一)供给:产能“天花板”仍在,但结构大腾挪

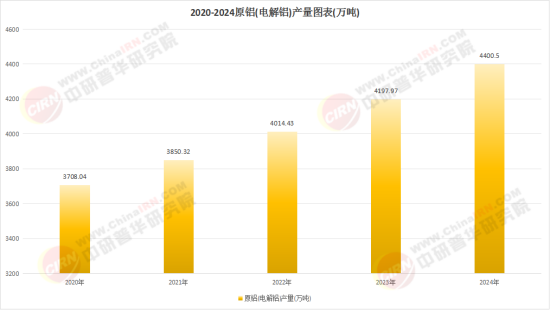

• 天花板:2018年《关于电解铝产能置换的通知》之后,全国电解铝合规产能“只减不增”。

• 腾挪:本报告根据各省工信厅公示信息逐一追踪,发现2024-2029年真正落地的置换产能,七成以上集中在“绿电三州”——云南文山、四川凉山、青海海南。

(二)需求:把下游拆成“七道菜”

中研普华把铝消费拆成七大赛道:建筑、交通、电力、包装、机械、耐用消费、出口。每个赛道再按“增速×技术壁垒×替代风险”打分,结论如下:

1. 交通:新能源车一体压铸车身、电池托盘,高增速、高壁垒、低替代,五星赛道。

2. 电力:光伏边框、逆变器散热板,高增速、中壁垒,四星赛道。

3. 包装:易拉罐料、无菌包,增速稳、壁垒高,但再生铝替代风险大,三星赛道。

4. 建筑:传统型材需求下滑,但系统门窗、模板爬架有结构性机会,二星赛道。

中研普华把全国电解铝运行产能按“平均电价(纵轴)-吨铝碳排(横轴)”画了一张散点图,落在右下角“低电价+低碳排”象限的,就是未来五年最具竞争力的区域:

• 云南文山:水电价全年加权低于0.3元/千瓦时,碳排8吨以下。

• 四川凉山:丰水期电价可低至0.2元/千瓦时,碳排7.5吨。

• 青海海南:光伏+水电混合,电价0.25元/千瓦时,碳排6.8吨。

而高电价、高碳排的传统产区——山东、河南、辽宁,正在加速产能减量置换或转型铝加工。

1. 电解槽大型化:500kA到600kA,能耗降低3%,投资回收期两年半。

2. 惰性阳极:如果2026-2027年实现商业化,吨铝碳排可直接砍到四吨以下,但技术路线尚处“赛马”阶段。

3. 再生铝保级利用:把易拉罐变成易拉罐,而非降级到铝锭,附加值提升15%以上。中研普华调研显示,国内仅有两家企业具备闭环保级能力,资本正在排队敲门。

中研普华在本报告中,把电解铝产业链拆成“十四块积木”:铝土矿-氧化铝-阳极-电力-电解-铝加工-再生铝-物流-碳资产-数字化-金融-贸易-装备-环保。每一块积木都给出“投资强度-回报周期-政策窗口”三维坐标。

案例:某央企在云南文山的新建项目

• 电解环节:投资强度每万吨1.2亿元,绿电价锁定0.28元,吨铝现金成本比山东低2000元。

• 下游配套:同步建设汽车板轧制线,吨铝加工增值3000元。

• 碳资产:水电铝自带“零碳”标签,每吨可生成2吨二氧化碳减排量,按欧盟碳价折算,相当于额外收入5%。

1. 产能置换指标:2024年起,跨省交易价格已突破每吨2000元,且“一票难求”。

2. 绿色电力证书:云南、四川、青海对新增电解铝项目实行“绿电配比”承诺制,比例不低于80%。

3. 绿色信贷:六大行对符合《绿色低碳转型产业目录》的电解铝项目,贷款利率可比基准下浮10-20个基点。

过去二十年,中国电解铝一路狂飙,靠的是“煤-电-铝”一体化下的低电价红利;未来五年,行业将切换到“绿电-低碳-高附加值”的新坐标系。中研普华用一句话总结:

“吨铝碳排低于八吨,电价低于三毛,离下游高端场景不超过五百公里——谁能把这三条同时做到,谁就握住了2029年之前的定价权。”

中研普华依托专业数据研究体系,对行业海量信息进行系统性收集、整理、深度挖掘和精准解析,致力于为各类客户提供定制化数据解决方案及战略决策支持服务。通过科学的分析模型与行业洞察体系,我们助力合作方有效控制投资风险,优化运营成本结构,发掘潜在商机,持续提升企业市场竞争力。

若希望获取更多行业前沿洞察与专业研究成果,可参阅中研普华产业研究院最新发布的《2024-2029年中国电解铝行业市场发展环境分析及供需预测报告》,该报告基于全球视野与本土实践,为企业战略布局提供权威参考依据。

-

关注公众号

免费获取更多报告节选

免费咨询行业专家