2026中国航空行业市场:驭风而行,方见新天

汽车PengWenHao2026/3/30

当最后一道旅行限制成为记忆,轰鸣的引擎声再次密集划过天际,全球航空业在历经前所未有的风暴后,正迎来一轮强劲而复杂的复苏。然而,简单地用“回到过去”来描述当下,无疑是一种误判。今天的中国航空业,飞翔在一条与疫情前截然不同的航道上:旅客的期待变了,技术的浪潮变了,竞争的逻辑变了,甚至飞机动力来源的想象也在改变。这是一场从市场格局、商业模式到技术基础的全面结构性重塑。站在“十五五”规划的开局之年,我们需要追问:驱动行业未来的新引擎究竟是什么?是报复性旅游的昙花一现,还是深刻人口变迁与消费升级的长期红利?是传统枢纽模式的延续,还是区域多极网络的崛起?

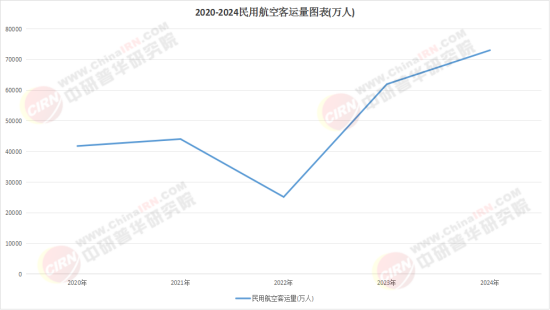

毫无疑问,以国内大循环为主体、国际国内双循环相互促进的格局下,中国航空市场展现出强大的韧性。客运量已恢复并超越疫情前高点,但这仅仅是故事的起点。真正的剧变在于市场内在结构的“范式转移”。

首先,是需求侧的结构性分化与升级。 传统的“公商务为主,旅游为辅”的客流格局正在被打破。休闲旅游、探亲访友、研学旅行等因私出行需求,不仅率先反弹,更显示出更强的持续性与增长潜力。这催生了两个显著趋势:一是出行目的的多元化与碎片化。周末“跨城特种兵”、小长假“秘境探索”、银发族“慢旅行”等新形态层出不穷,对航线的灵活性、航班时刻的友好度及产品的个性化提出了更高要求。二是消费行为的理性化与体验化并存。旅客一方面在票价上更为精明,善于利用各种产品和促销;另一方面,又愿意为卓越的体验(如更舒适的座位、更灵活的退改签政策、独特的主题航班)支付溢价。纯粹的价格战吸引力正在衰减,价值竞争时代已然来临。中研普华在《新消费趋势下交通运输服务业变革研究》中指出,航空出行正从“位移工具”向“旅行体验的关键组成部分”转型,谁能围绕旅程全链条创造差异化价值,谁就能赢得新一代旅客的青睐。

其次,是市场地理格局的“下沉”与“扩散”。 北上广深等传统一线枢纽依然重要,但增长的核心动能已显著转向二三线乃至更广阔的三四线城市。这部分源于头部机场时刻资源饱和,部分源于新兴地区经济活力与居民消费能力的提升。成都、重庆、西安、昆明、郑州等“新一线”城市,正崛起为强大的区域性国际航空枢纽。同时,众多中小城市凭借独特的旅游资源、产业特色或区位优势,通过支线机场与干线网络相连,构成了中国航空网络最富活力的“毛细血管”。这种“多中心、网络化”的格局,对航空公司的航线网络设计、机队配置(特别是适合中短途、高频率的机型)以及与地方政府、机场的合作模式,都提出了全新课题。

再者,是国际航线恢复的“不对称性”与“价值重构”。 国际航线的恢复并非齐头并进,呈现出显著的区域差异。东南亚、日韩等短程国际市场因旅游需求旺盛恢复迅速;而部分远程洲际航线,特别是以往依赖大型枢纽中转的航线,恢复相对滞后,且竞争格局因外航运力投入变化而重塑。更为关键的是,国际航线的价值正在被重新评估。它不仅是收入来源,更是国家对外联通、枢纽机场竞争力的核心要素,以及国内网络价值的放大器。未来国际航线的博弈,将更侧重于网络协同效应、中转产品竞争力以及与当地旅游资源的深度整合。

二、 供给侧的革命:飞机、航司与机场的三重变奏

市场需求的深刻变化,正倒逼供给侧进行一场从硬件到软件的全面革新。

1. 飞机:机队构成的战略抉择与绿色革命

机队是航空公司最核心的资产,其构成直接决定了成本结构、网络灵活性与环保表现。未来五年的机队战略将围绕两大核心展开:

优化与差异化:面对多元化的市场需求,单一机型机队的规模效应优势在减弱。航空公司需要更精细的机队规划:在主干线上部署高运力、低座公里成本的宽体机或新型单通道客机以追求效率;在高频、点对点的“空中快线”和下沉市场,则需要更小座级、更低运营成本的机型来提升频率和航线盈利能力。对二手飞机、租赁市场的灵活运用,也成为控制资本开支、快速响应市场变化的关键手段。

脱碳与未来技术:航空业面临的环保压力是空前的。国际航空碳抵消和减排计划、欧盟“减碳55”一揽子计划等,都将大幅增加航司的合规成本。因此,机队更新不再仅仅是经济性考虑,更是生存必需。引进新一代燃油效率提升两位数的飞机(如A320neo、737 MAX系列、A220等)已成为行业共识和当务之急。更长远地看,可持续航空燃料的规模化应用、氢能及电动飞机的研发已从概念走向测试。虽然大规模商用尚需时日,但围绕未来能源的产业链布局与技术储备,将决定下一个时代的竞争起跑线。

2. 航空公司:商业模式的分化与价值深耕

同质化竞争的红海已无法承载行业的未来。航司必然走向更清晰的差异化定位:

全服务航空:其核心价值将进一步聚焦于国际远程航线、高端商务市场及高品质的中转网络。通过提升两舱产品、常旅客计划权益、机场贵宾服务等,巩固高价值客户粘性。枢纽的运营效率和全球联盟内的协同能力是其生命线。

低成本航空:在中国仍有广阔发展空间,但模式需进化。单纯的“裸票价”已不够,需通过“基础票价+精选附加服务”的模式,在控制成本的前提下,为对价格敏感但追求个性化的旅客提供丰富选择。其网络将更深地渗透到二三线城市之间的点对点市场。

差异化创新者:可能会出现专注于特定细分市场(如高端休闲、特定人群社群)的航司,或提供“按需定制”航班服务的创新模式。数字技术将使这种精准定位和小规模运营成为可能。

3. 机场:从交通场站到“航空都市”引擎

机场的角色正在发生根本性转变。它不再是旅程的起点和终点,而是成为区域经济的整合者与价值创造的平台。

综合交通枢纽:高铁、城际铁路、地铁、公路与机场的“无缝衔接”已成为新建或改扩建机场的标准配置。机场的核心竞争力之一,在于其捕获和疏导巨大客流的能力,以及在不同交通方式间实现高效中转的体验。

非航收入与体验经济:商业零售、餐饮、广告、休闲服务等非航空性收入,是机场利润的重要来源。未来的机场商业,将更强调本土文化特色、数字化沉浸体验(如免税商品的线上预订、线下提货)和场景化消费,将候机时间转化为愉悦的消费时光。

临空经济区:围绕大型枢纽机场,发展高端制造、现代物流、商务会展、科技创新等临空产业,使机场成为驱动城市群发展的核心增长极。机场的规划与运营,必须与城市发展深度绑定。

三、 技术驱动的未来:数字化、智能化与全新出行体验

技术进步是重塑航空业面貌的另一股根本力量。

运营智能化:利用大数据、人工智能进行更精准的收益管理、动态定价、机组排班、飞机排故预测与航路优化,能显著提升运营效率,降低成本。例如,基于气象、流量、飞机性能的实时数据,进行四维航迹运行,可节省大量燃油。

服务个性化与无缝化:从个性化票价产品推荐、行李全程追踪、无感通关(基于生物识别技术)到机上无线网络服务的提升,数字化正在消除旅程中的“摩擦点”,打造“一张脸走遍机场”、“一个ID通行全程”的体验。航空公司的竞争,越来越多地体现为其APP和数字化生态的竞争力。

空域管理现代化:中国空域资源的优化利用是释放行业潜力的关键。基于性能的导航、点对点直飞航路的增加、空域精细化管理等新技术的应用,是缓解东部地区空域拥堵、提升整体网络效率的治本之策。

面对如此纷繁复杂的图景,投资者与行业参与者应如何布局?我们认为,以下方向提供了相对确定性的价值锚点:

拥抱“下沉市场”与区域枢纽的红利:投资于服务于中国广阔腹地市场的航空网络、支线机场的优化升级,以及与区域经济发展深度绑定的航空物流设施。这里的增长故事更持久,竞争格局也可能存在空白。

聚焦“绿色溢价”与效率提升:投资于燃油效率更高的新机型、可持续航空燃料的产业链环节、以及能帮助航司和机场实现节能降耗的数字化解决方案。环保合规成本最终将转化为先进者的竞争优势和“绿色溢价”。

深耕“体验经济”与流量变现:投资于能够提升旅客全流程体验的技术与服务,无论是机场的商业改造、便捷的中转解决方案,还是个性化的航旅服务产品。旅客的注意力和时间,本身就是可挖掘的金矿。

布局“产业链安全”与国产化机遇:随着国产大飞机逐步投入商业运营并形成系列化发展,其配套的维修、航材、培训等后市场服务将迎来从无到有的巨大机遇。这是一个需要长期视角、专业能力的赛道,但也是构建自主可控航空产业体系的核心环节。

结语:驭风而行,方见新天

2025-2030年的中国航空业,将不再是一个简单的周期性复苏故事,而是一场深刻的结构性进化。它从单一的速度规模竞争,迈向质量、效率、绿色与体验的多维竞赛。挑战在于,企业需要同时应对市场需求碎片化、技术变革加速、环保压力骤增、国际竞争复杂化等多重压力。机遇在于,那些能够深刻理解并引领消费趋势、能够以科技创新重塑成本与体验、能够以绿色理念赢得未来许可、能够以开放协同构建生态的参与者,将定义下一个黄金十年。

中研普华依托专业数据研究体系,对行业海量信息进行系统性收集、整理、深度挖掘和精准解析,致力于为各类客户提供定制化数据解决方案及战略决策支持服务。通过科学的分析模型与行业洞察体系,我们助力合作方有效控制投资风险,优化运营成本结构,发掘潜在商机,持续提升企业市场竞争力。

若希望获取更多行业前沿洞察与专业研究成果,可参阅中研普华产业研究院最新发布的《2025-2030年中国航空行业市场深度分析及投资战略研究报告》,该报告基于全球视野与本土实践,为企业战略布局提供权威参考依据。

-

关注公众号

免费获取更多报告节选

免费咨询行业专家