2023反无人机市场发展现状 反无人机市场供需格局分析

通讯ZhouXun2022/12/6

近年来,由于无人机市场的快速发展,无人机数量不断增加,带来了安全和隐私方面的忧患,随着国家逐步加强对“黑飞”无人机的治理和管控,我国反无人机市场迎来快速发展期。

从功能角度出发,反无人机可以分为无人机侦测探测和无人机反制两部分。目前无人机反制系统主要有三类:一是干扰阻断类,主要通过信号干扰、声波干扰等技术来实现;二是直接摧毁类,包括使用激光武器、用无人机反制无人机等;三是监测控制类,主要通过劫持无线电控制等方式实现。无人机反制系统主要作用于无人机安全事故的监测和中断,从而保证国家领空领域的安全和社会治安的安全。目前,全球垂直反无人机市场主要应用于军事与国防、商业(公共场所、关键基础设、家庭)以及国土安全三大领域。

相关数据显示,全球机器人和无人机解决方案的支出在2017-2022年达到19.6%的复合年增长率,市场在2022年将达到2013亿美元。而全球反无人机市场的年复合增长率已经达到24%,增速超过无人机,到2022年,将创收11.4亿美元。

根据中研普华产业研究院发布的《2022-2027年反无人机市场发展现状及供需格局分析报告》显示:

一、反无人机整体供给情况分析

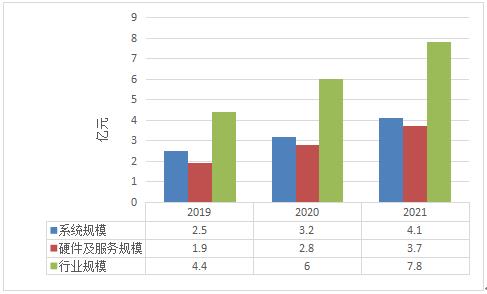

相关数据显示,2014年国内反无人机行业总产值约0.91亿元,到2021年行业总产值在7.8亿元左右,其中反无人机系统市场规模为4.1亿元,反无人机硬件及服务市场规模达到3.7亿元左右。

图表:2019-2021年中国反无人机行业供给规模(单位:亿元)

数据来源:中研普华产业研究院整理

二、反无人机重点区域供给分析

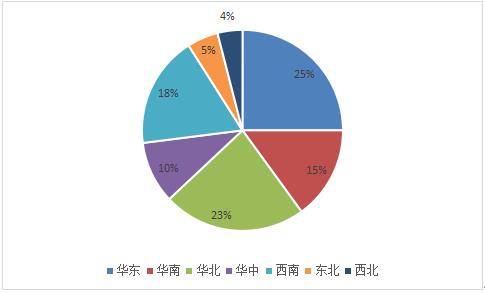

根据中研普华产业研究院相关数据统计显示,我国反无人机产业主要分布在华东地区、华中地区、西南地区和华北地区,主要集中在上海、江苏、福建、湖南、四川、北京等地。

图表:2021年中国反无人机产业区域分布

数据来源:中研普华产业研究院整理

本报告在总结中国反无人机行业发展历程的基础上,结合新时期的各方面因素,对中国反无人机行业的发展趋势给予了细致和审慎的预测论证。报告资料详实,图表丰富,既有深入的分析,又有直观的比较,为中国反无人机企业在激烈的市场竞争中洞察先机,能准确及时的针对自身环境调整经营策略。

了解更多行业数据详情,可以点击查阅中研普华产业研究院的《2022-2027年反无人机市场发展现状及供需格局分析报告》。

-

关注公众号

免费获取更多报告节选

免费咨询行业专家