预计2022年中国环网柜产量及环网柜需求量分析

机电zengyan2022/12/13

近年来我国环网柜产量不断上升,预计2022年中国环网柜产量将达到35.32万台,在产量增加的同时,需求量也在增加,2020年中国环网柜需求量达31.24万台,同比增长1.90%,预计2022年中国环网柜需求量将达到35.26万台。

环网柜(Ring Main Unit)是一组输配电气设备(高压开关设备)装在金属或非金属绝缘柜体内或做成拼装间隔式环网供电单元的电气设备,其核心部分采用负荷开关和熔断器,具有结构简单、体积小、价格低、可提高供电参数和性能以及供电安全等优点。它被广泛使用于城市住宅小区、高层建筑、大型公共建筑、工厂企业等负荷中心的配电站以及箱式变电站中。

环网柜产品的下游行业为电力、铁路等行业,其行业的景气度与国民经济发展息息相关,上述行业的发展直接决定行业的发展。近年我国经济增速有所下滑,但国家对电网投资仍非常重视,电网规模的不断扩张,城乡电网的进一步改造以及设备的升级换代,行业仍将面临较长时期的景气周期。

据中研普华产业研究院出版的《2020-2025年中国环网柜行业市场调查研究与发展战略咨询预测报告》统计分析显示:

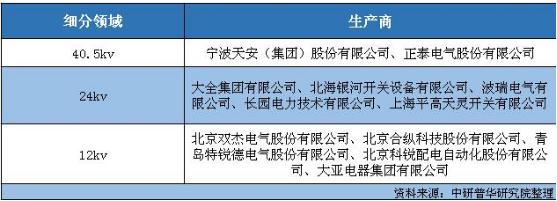

目前我国环网柜市场参与者数量众多,其中宁波天安(集团)股份有限公司、正泰电气股份有限公司、大全集团有限公司、北海银河开关设备有限公司、波瑞电气有限公司、长园电力技术有限公司、上海天灵开关厂有限公司、北京双杰电气股份有限公司、北京合纵科技股份有限公司、青岛特锐德电气股份有限公司、北京科锐配电自动化股份有限公司、大亚电器集团有限公司等企业是我国环网柜行业的典型代表。

图表:我国环网柜行业主要供应商

资料来源:中研普华研究院整理

我国环网柜行业内的竞争企业主要分为国外知名企业、国内规模企业、国内小型厂家三类,近几年随着我国环网柜行业市场持续发展,主要企业市场份额提升,行业集中度持续提高,近几年来,行业市场格局基本稳定,国内主要企业包括双杰电气、合纵科技、北京科锐、大亚电气、特锐德电气。这五家企业基本保持行业前五的产销量,但不同年份的市场份额具有较大的差距,各企业营收变动相对较大。市场份额也有较大的波动。

目前我国环网柜行业内企业主要分布在华北、华东以及华中地区,这些地区也是传统输配电产品主要生产地,尤其是华东地区,已经形成了以江苏、上海为核心的较为完善的产业集群,山东、天津、北京等环渤海地区的环网柜行业发展也相对较好,预计2022年中国环网柜产量将达到35.32万台。

未来行业市场发展前景和投资机会在哪?欲了解更多关于行业具体详情可以点击查看中研普华产业研究院的报告《2020-2025年中国环网柜行业市场调查研究与发展战略咨询预测报告》。由中研普华研究院撰写,本报告对我国环网柜行业的供需状况、环网柜发展现状、环网柜子行业发展变化等进行了分析,重点分析了环网柜行业的发展现状、如何面对行业的发展挑战、环网柜行业的发展建议、环网柜行业竞争力,以及行业的投资分析和趋势预测等等。环网柜报告还综合了行业的整体发展动态,对行业在产品方面提供了参考建议和具体解决办法。

在形式上,环网柜报告以丰富的数据和图表为主,突出文章的可读性和可视性,避免套话和空话。报告附加了与行业相关的数据、环网柜政策法规目录、主要企业信息及环网柜行业的大事记等,为投资者和业界人士提供了一幅生动的环网柜行业全景图。

-

关注公众号

免费获取更多报告节选

免费咨询行业专家