2023网页游戏行业发展现状及前景分析

通讯GuoMeng2023/2/3

网页游戏(又称Web游戏、无端网游),简称页游,是一种基于web浏览器的网络在线多人互动游戏, 无需下载客户端。与其他大型游戏比较,具有占用空间小、硬件要求低等特点。

2021年,中国网页游戏市场实际销售收入60.30亿元,比2020年减少了15.78亿元,同比下降20.74%,占中国游戏市场收入比重为2.03%,网页游戏市场在持续萎缩。

2022年中国网页游戏市场实际销售收入为52.8亿元,连续5年持续呈现下降的趋势。主要原因是,网页游戏的开服数量持续减少;头部游戏企业虽然也在积极研发网页游戏,但是在客户端游戏和移动游戏市场的挤压下,整体市场空间持续萎缩。

对于上游的研发和运营来说,最大的困境在于页游题材的重复。相对来说,端游和手游对用户在游戏时的关注度有着更高的要求,因此也源源不断地催生了更多样化的玩法,像是强调操作的ACT、强调合作的吃鸡等等,而页游受到客观条件限制,在玩法上仍然以传统的RPG、ARPG为主,在题材上,三国、西游和传奇类这三大元老级IP成了重灾区,出现了内容同质化、玩法套路化的问题,急需更多类型游戏的补充。

借势泛娱乐化,成为了页游行业逆势破局的终南捷径之一。如现在流行的二次元文化,女性文化等都将成为泛娱乐化IP结合发力点。网页游戏的泛娱乐化转型,也让影游联动、跨屏配合、多方发力成为了可能,如《火影忍者》《航海王》《斗罗大陆》都是影游联动的成功案例。

据中研普华产业院研究报告《2023-2028中中国网页游戏行业深度调研及发展研究报告》数据显示

第四章 2022年中国网页游戏产业运行状况分析

第一节 2022年中国网页游戏产业发展概述

一、中国网络游戏市场规模

2021年,中国网页游戏市场实际销售收入60.30亿元,比2020年减少了15.78亿元,同比下降20.74%,占中国游戏市场收入比重为2.03%,网页游戏市场在持续萎缩。2022年中国网页游戏市场实际销售收入为52.8亿元,连续5年持续呈现下降的趋势。主要原因是,网页游戏的开服数量持续减少;头部游戏企业虽然也在积极研发网页游戏,但是在客户端游戏和移动游戏市场的挤压下,整体市场空间持续萎缩。

图表:2017-2022年中国网页游戏市场实际销售收入

资料来源:中研普华整理

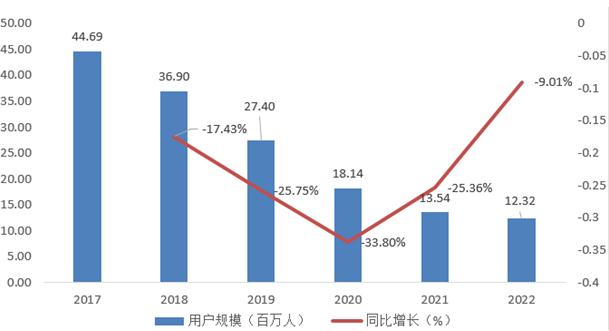

二、中国网页游戏用户规模

据不完全统计,2022年中国网页游戏用户规模约为12.32百万人,同比下降9.01%,同时网页游戏开服量继续下滑,网页游戏与主流市场渐行渐远,在没有新的利好加持下,下跌趋势将难以逆转。

图表:2017-2022年中国网页游戏市场用户规模

资料来源:中研普华整理

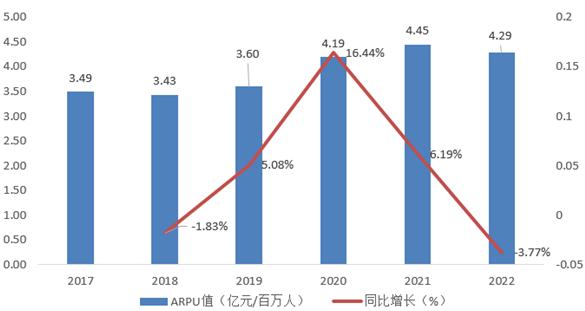

三、中国网页游戏付费用户ARPU值

ARPU值是指用户平均收入(AverageRevenuePerUser),刚开始是无线通讯业里的一个术语,对于无线通讯业者而言,用户数与通话量是盈利的关键点,而ARPU成为了衡量标准之一。后来,ARPU值逐渐沿用到网游、手游、APP及互联网行业,表示在一定时间内游戏/APP从每个用户身上获得的收入,用来衡量产品的盈利能力。

首先,ARPU值注重的是在一个时间段内,运营商从每个用户身上所获得的利润。它就意味着,低端用户越多,ARPU值就越少;高端用户越多,ARPU值就越高。从运营商的角度来看,ARPU值高说明利润高,这段时间的收益好。

其次,ARPU值也被股东和投资人看重。投资者们不仅要看企业现在的盈利能力,更关注企业的商业前景。ARPU值越高,那么企业当前的利润就较高,意味着发展前景好,值得投资。

在一定时间段内,总收入/用户数=ARPU值。

图表:2017-2022年中国网页游戏用户ARPU值

资料来源:中研普华整理

欲了解更多关于网页游戏行业的市场数据及未来行业投资前景,可以点击查看中研普华产业院研究报告《2023-2028中中国网页游戏行业深度调研及发展研究报告》。

-

关注公众号

免费获取更多报告节选

免费咨询行业专家