湘菜产业的发展有目共睹 湘菜行业发展现状分析

建材GuoMeng2023/7/23

铝行业在中国的经济中占据着重要地位

中国是全球最大的铝生产国和消费国,铝行业在中国的经济中占据着重要地位。中国的铝行业不仅包括铝的开采和冶炼,还包括铝的深加工和应用,如汽车、建筑、电力等领域。

铝行业是指涉及铝的开采、冶炼、加工和销售等一系列活动的产业。在经济方面,铝行业是全球重要的基础产业之一,对于推动经济发展、提供就业机会、创造财富等方面起着重要作用。在工业方面,铝因其轻质、耐腐蚀、导电性能好等特性,被广泛应用于航空航天、汽车、建筑、电力、包装等多个领域。在社会方面,铝行业的发展对于提高人们的生活质量、推动科技进步等方面也有着积极的影响。

铝铝是地球上含量最丰富的元素之一,具有轻便性、高导电性、高导热性、可塑性(易拉伸、易延展)、耐腐蚀性等优良特性,是世界上产量和用量仅次于钢铁的金属。工业应用中一般在纯铝中加入硅、铜等其他元素,制成铝合金以增加其物理性能。铝合金广泛应用于建筑、交通运输、包装容器、航天航空、机械电器、电子通讯等行业。

行业在国民经济中的地位和作用.主要表现在以下三个方面:行业的产值、税收及吸收劳动力的数量在工业总产值、财政收入秘就业总量中的比重;行业的现状和未来对整个社会经济及其他行业发展影响的程度.行业在国际市场上竞争、创汇的能力。可以确定行业是我国国民经济发展的重要行业。国内外环境日趋复杂,贸易摩擦深层次影响即将显现,下游消费形势不容乐观,铝行业下行压力依然较大。工业和信息化部仍将继续深化供给侧结构性改革,继续联合有关方面保持对严控电解铝新增产能的高压态势,严格执行电解铝产能置换政策,研究建立通过市场化法治化手段化解产能过剩的长效机制,积极扩大铝应用,引导铝工业高质量发展。

中国是世界上最大的氧化铝、电解铝生产国和消费国。中国氧化铝、电解铝的产量及消费量均超过全球的一半。从铝行业竞争格局来看,集铝土矿、能源、氧化铝、原铝和铝合金产品、技术研发、物流产业于一体的完整产业链的企业更具竞争能力。从氧化铝市场看,受电解铝产量和消费量逐年递增影响,氧化铝产量和消费量亦随之增长,主要来自山东、山西、河南、云南和内蒙古地区,山东和山西省仍然是我国氧化铝产量的主要增加地区。作为氧化铝生产的原料,未来掌握优质而又廉价的铝土矿资源的企业,将更具有氧化铝成本竞争优势。

据统计显示,在我国现有的124个产业中,与铝相关的产业有113个。“以铝代钢、以铝节木、以铝节铜、以铝代塑”,获得了广泛的社会共识。

铝或者铝合金被广泛应用于建筑、汽车、电力、包装、耐用消费品、航空航天和船舶等领域,在经济发展中的地位不可替代。我国 120 余个产业中有 110 多个部门要使用到铝产品,使用范围高达 90%。任何国家在工业化、城市化进程中都不可避免地要大量消耗包括铝在内的金属原材料。在这个阶段往往伴随着铝消 费量的高速增长,铝需求的增长是中国铝产业发展的必然趋势和根本推动力。在我国的工业化和城市化进程将不断向前推进的过程中,作为工业基础的铝工业的 发展更是显得尤为必要。

据中研普华产业院研究报告《2023-2028年中国铝行业深度调研与投资战略研究报告》数据显示

第三章 国际铝行业发展分析及经验借鉴

第一节 全球铝市场总体情况分析

一、全球铝资源储量分布

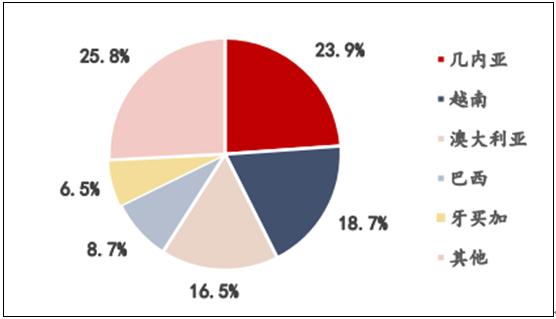

2022年全球铝土矿储量约为310亿吨,几内亚储量最丰富,占比23.9%,中国铝土矿资源较少,仅占全球的2.3%。根据美国地质调查局(USGS)统计,2022年全球铝土矿资源约为310亿吨,且分布较为集中,仅几内亚,越南,澳大利亚三国就占据全球铝土矿储量的59%,我国储量7.1亿吨,仅占2.3%左右。

图表:2022年全球铝土矿储量分布情况

数据来源:USGS,中研普华产业研究院整理

二、全球铝矿类型介绍

全球铝土矿矿床类型通常可以分为两大类:红土型和沉积型。

红土型铝土矿矿床的矿石主要是三水铝石或三水铝石及一水软铝石混合型矿石,特点为中铝、低硅、高铝硅比、高铁,是优质的铝工业原料,易采易溶。此类型矿床储量占全球铝矿总储量的88%左右,是全球主要的铝土矿矿床,主要分布于南北纬30°之间的热带、亚热带范围,一般在大陆边缘的近海平原、中低高地、台地和岛屿附近位置可见。

沉积型铝土矿矿床储量占全球铝矿总储量的11%左右。该类铝土矿矿床由于控矿时代和所处地域不同而呈现多样性的矿石类型,如中国岩溶铝土矿矿床以一水硬铝石型为主,矿石特征为高铝、高硅、中低铝硅比、低铁;地中海地区及加勒比海地区岩溶型铝土矿矿床则既有一水软铝石,又有三水铝石以及各种混合型矿石。全球沉积型铝土矿矿床主要分布于北纬30°—60°附近的温带地区。

三、全球铝产量分布

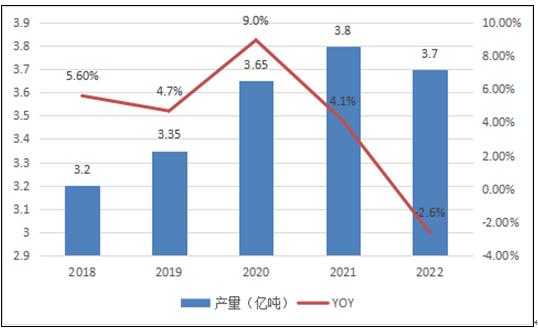

近几年全球铝土矿产量较为稳定,澳大利亚、中国、几内亚三国产量合计占比超72%。2020-2022年全球铝土矿产量稳定在3.8亿吨左右,基本较为稳定。全球铝土矿的主要开采国家为澳大利亚、中国、几内亚,其中澳大利亚以1.1亿吨的年产量位居第一,占比26.3%,其次是中国和几内亚,占比分别达到23.7%和22.6%,生产较为集中。

图表:2018-2022年全球铝土矿产量情况

数据来源:USGS,中研普华产业研究院整理

全球氧化铝产量逐步增加,中国是全球氧化铝产量最大的国家。2017年氧化铝产量增速达峰后,全球氧化铝生产大幅放缓。2022年,全球氧化铝产量为1.4亿吨,同比增长0.7%,与上年基本持平,其中,中国以54.3%的占比成为氧化铝生产最大的国家,澳大利亚和巴西占比分别为14.3%、7.9%,前三大国家产量累计占比达76.4%,生产较为集中。其中澳大利亚和巴西原料基本自足,中国对原料铝土矿进口依赖度较高。

图表:2018-2022年全球氧化铝产量情况

数据来源:USGS,中研普华产业研究院整理

四、全球铝产品结构分析

全球铝产品结构在不同地区和行业之间存在一定的差异,但可以进行以下一般性的分析:

铝材料和半成品:铝材料和半成品是全球铝产品结构中的主要组成部分。这包括铝板、铝卷、铝型材、铝箔等。铝材料和半成品广泛应用于建筑、交通运输、包装、电力等领域,是铝行业的主要产品。

铝建筑材料:铝建筑材料是全球铝产品结构的重要组成部分。铝合金门窗、铝幕墙等在建筑领域得到广泛应用。这些产品具有轻质、耐腐蚀、耐久性强等特点,能够提供良好的建筑外观和功能。

汽车行业:汽车行业是全球铝产品消费的重要领域之一。铝合金零部件在汽车制造中得到广泛应用,如发动机部件、车身结构、车轮等。铝的轻量化特性有助于提高燃油效率和减少尾气排放。

包装行业:铝包装产品在全球范围内具有广泛应用。铝制罐、铝箔等可用于食品、饮料、药品等产品的包装。铝包装产品具有优异的防潮、防氧化和保鲜性能,能够延长产品的保质期。

航空航天领域:航空航天领域是对高性能铝合金的需求较大的行业。铝合金在航空航天中用于飞机结构、引擎零部件、航空航天设备等。高强度、轻质和耐腐蚀的特性使铝合金成为理想的材料选择。

铝行业研究报告旨在从国家经济和产业发展的战略入手,分析铝未来的政策走向和监管体制的发展趋势,挖掘铝行业的市场潜力,基于重点细分市场领域的深度研究,提供对产业规模、产业结构、区域结构、市场竞争、产业盈利水平等多个角度市场变化的生动描绘,清晰发展方向。

欲了解更多关于铝行业的市场数据及未来行业投资前景,可以点击查看中研普华产业院研究报告《2023-2028年中国铝行业深度调研与投资战略研究报告》。

-

关注公众号

免费获取更多报告节选

免费咨询行业专家