福建:高度重视人工智能产业发展 人工智能市场调研报告

汽车GuoMeng2023/7/23

智慧高速公路是以计算机、电子、通信的技术和理论手段,将道路实施规划、建设、维护、管理、运营等各个环节综合有机联系起来,构建一个全新的智慧高速公路体系的新技术。智慧高速公路行业作为新兴行业,近年来得到了众多投资机构和资本的投资。因其强大的技术和实施优势,其应用越来越广泛,成为新兴行业的热门行业之一。随着社会经济,智慧高速公路行业具有良好的发展前景。

在政策、市场和技术因素等驱动下,我国智慧高速发展已实现良好开局,目前行业呈现高速发展态势。

我国智慧高速主要发展阶段可以归结为初步探索期、试点示范期、总结推广期和大规模应用期。目前智慧高速已由2012年以来的初步探索阶段进入到总结推广阶段,这一阶段将在各省试点的基础上,逐渐形成可执行的指导性文件,为智慧高速建设提供支撑。市场参与者来看,多元化趋势明显,但参与者相对固定。

在数字化背景下,以BATH为代表的互联网科技企业加入布局。此外,浙江高新、四川智慧高速等高速公路系统集成商也在探索智能养护、智慧服务区等细分场景,攻坚智慧高速,而目前这些企业正在寻求抱团取暖,与各大交投成为战略伙伴。由此可见,虽然行业市场较大,但是玩家比较固定。

我国高速公路通车里程已连续十年位居世界第一,但智慧公路的发展相较国外发达国家滞后了近四十年。

自2018年在北京、浙江、广东等9个省市差异化开展新一代国家交通控制网和智慧公路试点示范以来,我国高度重视并加快推进智慧公路尤其是智慧高速公路的建设与发展。近年来,国家密集出台一系列加快推进数字化和新基建的政策,围绕交通强国和新型基础设施建设,加快推进新一代信息技术与高速公路深度融合,智慧高速公路建设试点工作迈入提速阶段。据不完全统计,“十四五”时期将开展超过5000公里的智慧高速公路建设。

未来智慧高速行业市场规模分析

目前,智慧高速公路行业正在迅速发展,全国多地实施了互联网技术、路况感知技术、无人机技术、基于云端的智慧交通等项目,以解决公路上拥堵、堆垛等问题。除此之外,智慧高速公路还应用了节能、改善环境等新技术,实现了可持续发展的目的,具有较强的发展潜力。

市场规模来看,数据显示2012年至2022年,我国高速公路智慧化市场规模从198亿增长到789亿元,近3年公路智能化市场规模累计达到1700亿元。预计到2026年,我国高速公路智能化行业市场规模将突破1200亿元,年化增长率约为13%。

据中研普华产业院研究报告《2023-2028年中国智慧高速行业发展趋势与投资咨询报告》分析

第四章 全球智慧高速建设现状及启示

第一节 全球交通管理发展概况

智慧高速公路集成应用传感、通信、信息、云计算、大数据、人工智能和绿色能源等先进技术,在高速公路沿线布设相应设施设备并建有交通运行控制中心,不但对实现车辆更加安全、快速和绿色行驶,显著提升交通运输安全、通行效率和服务水平具有重要作用,而且能够推动新技术新业态发展,带动配套产业发展壮大,加快推进相关产业链全国布局。当前,智慧高速公路建设在国际上受到高度关注,是很多发达国家争相加快部署的热点。

智慧高速公路是新兴技术在交通领域集成应用的重要载体,是新型交通基础设施建设的核心场景之一。自上世纪80年代智慧公路概念在国外正式提出以来,智慧高速公路已从自动化时代升级迈入信息化时代,初步实现了系统集成、运营管理模式创新,数据交互和通行效率提升效果明显。当前,随着科技革命和产业变革的持续演进,在数字革命浪潮推动下,智慧高速公路发展正面临新一轮的迭代升级,从注重系统集成的信息化阶段加速向更加注重数字赋能、业务融合、系统协同的数字化阶段演进。

第二节 全球主要国家智慧高速建设现状

一、美国智慧高速建设情况

美国大力开展以高速公路为载体的车联网和自动驾驶应用,积极推动例如在恶劣天气条件下的车道通行以及卡车自动驾驶编队等多种类型的试点建设,丰富高速公路智能化升级的应用场景。

单车智能、商业驱动:

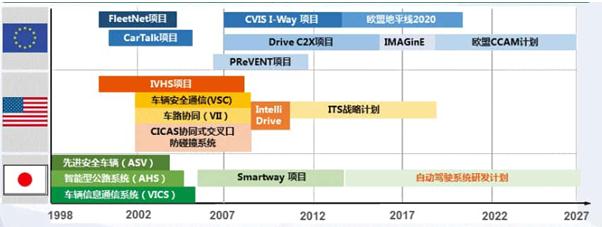

图表:全球智慧高速发展概况

资料来源:中研普华产业研究院整理

二、欧洲智慧高速建设情况

欧盟:网联化、标准化;

欧洲围绕主动交通管理,打造数字交通走廊,推出自适应、自动化、有效应对气候变化的第五代韧性道路,强化不同路段车速趋同、分车道动态限速、基于交通状态的动态绕行等主动交通管理应用。

三、日本智慧高速建设情况

日本:车路协同和智能驾驶(Smartway)

日本以ETC2.0为载体,提升高速公路车路协同服务功能,布设1600余套双向通信车路协同设备(ITSspot),提供自由流收费、动态费率、伴随式信息等智慧化服务。

四、韩国智慧高速建设情况

韩国从1990年开始发展ITS建设,2001-2003进入发展期,开始示范城市项目建设,并开始ETC试点工作。从2004年起ITS快速发展,包括高速公路,国道和城市主干线,同时,各个地方的公交信息系统蓬勃发展,ETC系统建设覆盖整个高速公路。2014年后,侧重于协作式智能交通(C-ITS)的发展。

从投资来看,韩国ITS的发展规划为四个阶段,2001-2005年是第一阶段,智能交通投资额9亿美元;2006-2010年是第二阶段,2011-2015年是第三阶段,2016-2020年是第四阶段,每个阶段投资均为13亿美元;20年规划期,智能交通总投资额约为48亿美元。

智慧高速行业研究报告旨在从国家经济和产业发展的战略入手,分析智慧高速未来的政策走向和监管体制的发展趋势,挖掘智慧高速行业的市场潜力,基于重点细分市场领域的深度研究,提供对产业规模、产业结构、区域结构、市场竞争、产业盈利水平等多个角度市场变化的生动描绘,清晰发展方向。

欲了解更多关于智慧高速行业的市场数据及未来行业投资前景,可以点击查看中研普华产业院研究报告《2023-2028年中国智慧高速行业发展趋势与投资咨询报告》。

-

关注公众号

免费获取更多报告节选

免费咨询行业专家