2023年工业行业市场预测 2023年1-6月份规模以上工业企业经济效益指标

文教LiuMingYue2023/8/4

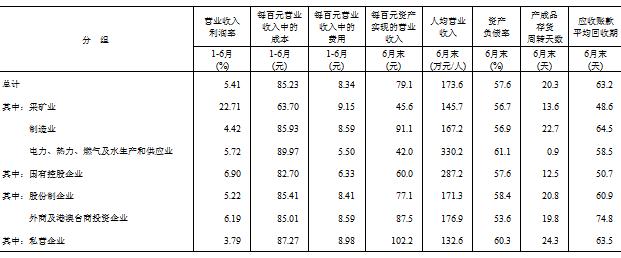

2023年1-6月份规模以上工业企业经济效益指标

据国家统计局消息显示:2023年1-6月份全国规模以上工业企业实现利润总额33884.6亿元,同比下降16.8%,降幅比1—5月份收窄2.0个百分点(按可比口径计算,详见附注二)。

2023年1—6月份,规模以上工业企业中,国有控股企业实现利润总额12002.0亿元,同比下降21.0%;股份制企业实现利润总额24872.0亿元,下降18.1%;外商及港澳台商投资企业实现利润总额7966.8亿元,下降12.8%;私营企业实现利润总额8689.2亿元,下降13.5%。

2023年1—6月份,采矿业实现利润总额6816.8亿元,同比下降19.9%;制造业实现利润总额23874.7亿元,下降20.0%;电力、热力、燃气及水生产和供应业实现利润总额3193.1亿元,增长34.1%。

2023年1—6月份,在41个工业大类行业中,12个行业利润总额同比增长,29个行业下降。主要行业利润情况如下:电力、热力生产和供应业利润总额同比增长46.5%,电气机械和器材制造业增长29.1%,通用设备制造业增长17.9%,汽车制造业增长10.1%,专用设备制造业增长3.9%,石油和天然气开采业下降12.2%,煤炭开采和洗选业下降23.3%,纺织业下降23.8%,计算机、通信和其他电子设备制造业下降25.2%,非金属矿物制品业下降26.6%,农副食品加工业下降33.2%,有色金属冶炼和压延加工业下降44.0%,化学原料和化学制品制造业下降52.2%,石油、煤炭及其他燃料加工业下降92.3%,黑色金属冶炼和压延加工业下降97.6%。

2023年1—6月份,规模以上工业企业实现营业收入62.62万亿元,同比下降0.4%;发生营业成本53.37万亿元,增长0.5%;营业收入利润率为5.41%,同比下降1.07个百分点。

2023年6月末,规模以上工业企业资产总计160.31万亿元,同比增长6.6%;负债合计92.28万亿元,增长6.7%;所有者权益合计68.04万亿元,增长6.3%;资产负债率为57.6%,同比上升0.1个百分点。

2023年6月末,规模以上工业企业应收账款22.72万亿元,同比增长10.6%;产成品存货6.05万亿元,增长2.2%。

2023年1—6月份,规模以上工业企业每百元营业收入中的成本为85.23元,同比增加0.81元;每百元营业收入中的费用为8.34元,同比增加0.25元。

6月末,规模以上工业企业每百元资产实现的营业收入为79.1元,同比减少6.2元;人均营业收入为173.6万元,同比增加5.1万元;产成品存货周转天数为20.3天,同比增加1.1天;应收账款平均回收期为63.2天,同比增加6.4天。

6月份,规模以上工业企业实现利润总额7197.6亿元,同比下降8.3%。

2023年1-6月份规模以上工业企业经济效益指标

来源:国家统计局

据中研研究院《2021-2026年中国工业行业发展潜力分析及投资战略规划咨询报告》显示

2023年工业行业市场预测

从重点工业行业企业看,区内产值上亿级企业屈指可数,去年仅有4家(福能电力、瑞安水泥、六家坝煤矿、大海水泥制品),今年预计新增4家(汉能洗煤、竹林煤矿、太平洋、葵花),但大海水泥制品至今没有订单,年度产值可能难以达到亿元,区内亿元企业最终可能保留在7家右右,仅占规上数量21%,实难发挥经济的骨干作用。

一是打造“新亮点”,信息通信业规模持续壮大。全年电信业务收入1.58万亿元,同比增长8%,为赋能经济增长、提振市场信心注入动力。

不断优化行业结构,互联网数据中心、云计算、物联网等新兴业务收入同比增长32.4%,拉动电信业务收入增长5.1个百分点,成为电信业务重要增长极。稳步扩大有效投资,全年电信固定资产投资达到4193亿元,同比增长3.3%,投资增速保持稳定。有效激发消费活力,移动互联网流量同比增长18.1%,全国网上零售额13.8万亿元,同比增长4%,带动信息消费量质齐升。

二是夯实“新底座”,基础设施建设成效显着。协同推进“双千兆”网络建设,累计建成5G基站231.2万个,千兆光网具备覆盖超5亿户家庭的能力,实现“市市通千兆”“县县通5G”。

三是开辟“新赛道”,产业数字化进程不断提速。行业领域方面,信息通信融合应用加速向工业、医疗、教育、交通等领域拓展深化,5G行业虚拟专网数量突破1万个,移动物联网连接数占全球总数的70%,工业互联网已经全面融入了45个国民经济大类。个人用户方面,APP数量超过了258万款,丰富了用户消费、娱乐、社交、出行等各类需求,全面提升了生活品质,推动形成全球最大、最为活跃的数字服务市场。

如今,初级产品所占比重已下降到个位数,工业制成品已上升到90%以上的比重。在工业制成品出口中,机电产品占出口总额的比重已超过一半。高新技术产品占出口总额的比重1/4还多。机电、高新技术产品在我国出口贸易中的主导地位日益明显。

到2025年,行业经济稳定运行,工业增加值增速稳定在全国工业水平之上,利润年均增长5%左右,重点行业利润率保持在6%以上,主要产品国际市场份额保持基本稳定,质量效益明显提升。同时,品牌竞争力大幅提升,培育一批消费引领能力强、国际竞争优势明显的轻工产品品牌。百亿元以上品牌价值企业超过100家,重点产业集群区域品牌影响力持续提升。

该行业发展空间极大,具体详情可以点击查看中研普华产业研究院的报告《2021-2026年中国工业行业发展潜力分析及投资战略规划咨询报告》。该行业报告挖掘市场潜力,基于重点细分市场领域的深度研究,提供对产业规模、产业结构、区域结构、市场竞争、产业盈利水平等多个角度市场变化的生动描绘,清晰发展方向。

-

关注公众号

免费获取更多报告节选

免费咨询行业专家