煤制乙二醇技术发展 煤制乙二醇技术路线

石化yjbzj220162023/10/19

需求总是拉动生产的第一动力。近中期,气体燃料在改善我国能源结构中将发挥主要作用。一方面我国工业化进程加快、城镇化水平提高;另一方面受能源消费总量四大控制目标制约,我国对优质能源需求出现较快增长。

数据显示,近年来我国天然气市场消费量呈现爆炸式增长,而需求不仅来自于天然气的直接消费量,还有民众对环境的渴望。我国的能源消费过于依赖煤炭和石油,这种能源消费结构不合理,能源利用效率不高,能源消费造成的环境污染问题日益突出。

随着全国各地的雾霾天气日益频繁,我国政府对于大气污染治理的决心也逐渐加大,对于非常规天然气项目更是提供了前所未有的支持力度。

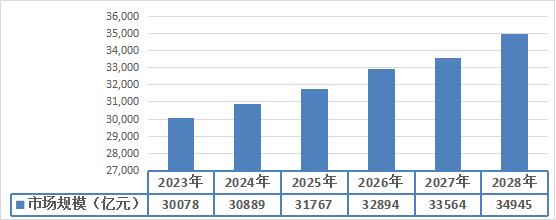

图表:2023-2028年中国煤化工市场规模预测

数据来源:中研普华研究院

根据中研研究院《2023-2028年煤化工行业深度分析及投资战略研究咨询报告》分析得知,我国煤化工行业的供给能力完全能够满足下游需求,为我国经济的稳定发展提供能源及原材料的基础保障,2028年中国煤化工市场规模达到34945亿元。

煤路线成本核算以20万吨/年乙二醇项目为基准,假设装置100%开工运行,同时,内蒙古地区以褐煤为原材料(消耗量为5.6吨/吨产品),中部地区(山西、河南)以无烟煤为原材料(消耗量为3.2吨/吨产品),此外,由于乙二醇主要消耗区域是我国东部地区,而煤制乙二醇企业在西北地区居多,乙二醇运输成本高。

目前,煤制乙二醇主要是在杂质方面与乙烯制乙二醇有差距,导致下游聚酯行业不能大规模应用。煤制乙二醇主要指标都能达到国家标准,但整体质量与乙烯制乙二醇还有差距,特别是色度和紫外透光率这两项比较重要的指标差距较大,这也与煤制乙二醇含有的杂质成分有关,对下游的纤维染色造成困扰。

基于我国“富煤、贫油、少气”的能源分布现状,近年来煤化工逐步兴起。按照未来几年我国乙二醇投产计划,煤化工仍占主流,因此煤制乙二醇产能占比有望进一步提升。2022年煤制乙二醇市场规模达到47亿元,同比增长9.3%。

煤制乙二醇市场需求广阔:乙二醇是极其重要的战略性化工基本原料,市场需求大。我国煤制乙二醇关键技术逐步突破,将有助于提高自给率。传统乙二醇核心技术被国外垄断:乙二醇90%用于聚酯和致冷剂的生产,目前世界上乙二醇主流工艺是环氧乙烷直接水合法,核心技术基本由壳牌、陶氏化学等外企掌控,这也是我国自给率低的原因之一。

世界上,乙二醇生产主要采用石油路线,即乙烯法(环氧乙烷水合法),该技术基本由Shell化学,美国科学设计公司(SD)和美国DOW三家公司掌握。由于中国乙二醇技术受制于国外(装置全部引进,催化剂技术对国外依赖程度较强),产能增速缓慢。中国乙烯法乙二醇因技术受制于国外,产能增速缓慢。正是在我国乙烯法生产乙二醇严重依赖进口,产能增速受制约的背景下,煤制乙二醇悄然起步了。

我国乙二醇生产格局将发生重大变化,由目前几乎单一的石油路线转变为石油化工、煤化工等多种路线并存的状况。由于中国聚酯产业布局和运输等因素,中国将形成煤路线适量补油路线,煤路线主要在西部,石油路线主要在东南部的格局。

煤制乙二醇技术发展分析

1、乙二醇生产现状分析

分企业产能来看,恒力石化的石油制乙二醇产能最高,产能占比接近15%;而河南能源的煤制乙二醇产能最高,现有产能占比约为25%。

根据我国乙二醇行业与企业产能数据,我国乙二醇行业CR3接近40%,CR5接近60%,CR10约为80%。整体来看,我国乙二醇行业前三位头部企业在产能市场优势不明显;CR5企业占据过半市场份额,有一定的话语权。目前行业内前10位的企业产能集中度在80%的水平,对尾部参与者形成一定竞争优势。

2、煤制乙二醇技术现状分析

煤制备乙二醇技术的关键是选用高选择性、高转化率、低成本和长寿命的催化剂。福建物构所-丹化科技集团,华东理工大学-安徽淮化集团以及上海浦景化工,鹤壁宝马集团和五环工程公司以及湖北省化学研究所,上海务戊正工程公司、扬子石油化工公司和上海石油化工研究院,西南化工研究院,天津大学等都先后进行了研究开发,并取得了一定的进展。

3、煤制乙二醇技术进展分析

目前煤制乙二醇技术还不成熟、不完整,主要存在四大问题。

一是加氢催化剂没有经过长周期运行检验;二是催化剂含铬,稳定性不好;三是产品质量存在问题,乙二醇能否达到聚合级产品要求还有待检验;四是从中小试装置到大规模的工业化工程,包括一氧化碳脱氢反应器、催化耦联羰基化反应器、亚硝酸酯再生反应器、加氢反应器的工程放大目前还是难题,存在放大风险问题。

目前内蒙古通辽金煤化工有限公司(采用福建物构所-丹化科技集团研发的技术)产出的优质煤质乙二醇已经可以与石油级的乙二醇以1:3-1:6的比例混调使用,从而应用于聚酯涤纶短纤的生产,而河南永金煤业化工集团(采用丹化科技研发的技术)在濮阳和新乡有分别有一套20万吨/年的煤质乙二醇装置正式投料生产,其产品达到煤质乙二醇的合格标准。虽然目前煤质乙二醇在聚酯方面应用的稳定性仍有待于进一步验证,但丹化科技工艺产出的煤质乙二醇工艺在不饱和树脂、防冻液等方面基本可以成功应用,这也标志着我国煤化工技术进一步迈向成功。

4、煤制乙二醇经济性分析

目由于我国是一个“富煤少油”的国家,为了提高我国乙二醇的自给率,煤制乙二醇技术路线是我国乙二醇制备技术发展的热门线路。我国经济发展已经进入中低速增长的新常态,并且面临着低油价的新形势,因此,乙二醇盈利情况仍然难以乐观,尤其是外购乙烯作为原料生产乙二醇仍可能出现亏损。

-

关注公众号

免费获取更多报告节选

免费咨询行业专家