2025烧碱行业市场规模及供需格局、未来前景分析

石化HuangWenYu2025/6/11

烧碱,这一基础化工原料,其产业链贯穿氧化铝、造纸、纺织、水处理等多个国民经济支柱领域。作为全球产量最大的无机碱之一,烧碱行业的兴衰不仅折射出全球工业体系的运行效率,更与能源转型、环境保护等时代命题紧密相连。当前,全球烧碱行业正处于技术迭代、市场重构与政策驱动的多重变革交汇点,传统生产模式面临挑战,而绿色化、高端化转型已成为必然趋势。

一、烧碱行业市场发展现状分析

1. 产业链重构:从单一到多元的延伸

烧碱行业的产业链正在经历深刻变革。传统上,原盐与电力是烧碱生产的核心原料,但随着资源约束加剧和环保压力升级,产业链上游原料结构逐步向多元化转型。一方面,海水淡化副产浓盐水、工业废盐等非传统原料的利用比例提升,企业通过技术创新降低对原生矿产的依赖;另一方面,氢能、太阳能等清洁能源在烧碱生产中的应用探索,为行业低碳转型提供可能。

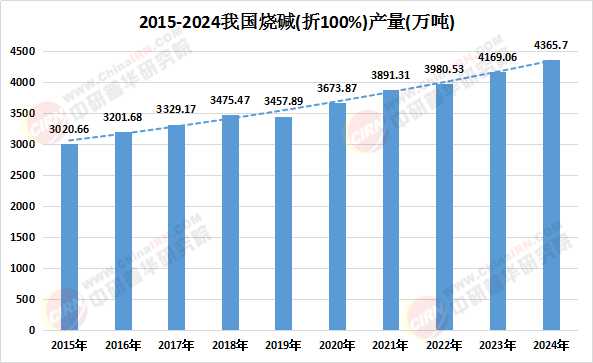

数据来源:中研普华、国家统计局

中游生产环节,自动化与智能化改造成为企业提升竞争力的关键。通过引入DCS控制系统、余热回收装置以及尾气处理技术,头部企业已实现生产过程的精细化管理和污染物近零排放。然而,中小企业因技术壁垒和资金限制,仍面临能耗高、污染重的问题,行业分化进一步加剧。

下游应用领域,烧碱的需求结构正在发生根本性变化。氧化铝行业虽仍是最大消费领域,但占比逐步下降;新能源、电子化学品、水处理等新兴领域的需求快速增长,推动烧碱向高纯度、特种化方向发展。

2. 技术革新:绿色与效率的双重驱动

技术创新是烧碱行业突破发展瓶颈的核心动力。在节能降耗方面,离子膜法电解技术的普及,使烧碱生产的综合能耗显著降低;在环保治理领域,湿法脱硫、活性炭吸附等尾气处理技术已实现工业化应用,氯气、氢气等副产物的综合利用水平提升。行业正探索以烧碱为枢纽的循环经济模式。例如,将烧碱生产与氯碱化工、精细化工等行业耦合,实现资源的闭环利用;或通过烧碱催化合成技术,开发高附加值下游产品(如环氧氯丙烷、聚氯乙烯),延伸产业链价值。

3. 政策与环保:倒逼产业升级的外部力量

全球范围内,碳中和目标与环保法规的收紧对烧碱行业产生深远影响。欧盟“工业排放指令”、中国“超低排放”政策均要求企业大幅削减污染物排放,推动行业向清洁生产转型。同时,原盐资源枯竭、电力成本波动等问题,也促使企业加快原料替代和技术革新。

1. 区域市场分化:新兴经济体崛起

亚太地区凭借人口基数与工业化进程成为全球最大烧碱市场,中国、印度等国对高端烧碱产品的需求增长尤为显著;欧美市场则趋于饱和,但电子级烧碱、试剂级烧碱等细分领域仍具增量空间。非洲、中东地区因基础设施建设与农业发展需求,成为行业新蓝海,但物流成本高、技术壁垒等问题仍制约其发展。

根据中研普华产业研究院发布的《2025-2030年中国烧碱行业全景调研与发展战略研究咨询报告》显示:

2. 需求结构升级:从大宗到特种的跨越

传统大宗烧碱产品(如浓度32%工业烧碱)面临产能过剩压力,而电子级烧碱(用于半导体清洗)、试剂级烧碱(用于分析实验)等高端品类需求快速增长。此外,功能性烧碱产品(如缓释烧碱、复合烧碱盐)凭借差异化定位在农业、环保等领域占据一席之地。

1. 绿色化:从“末端治理”到“源头减碳”

随着碳中和目标的推进,烧碱行业需从原料替代、工艺优化、能源结构调整三方面实现全生命周期减碳。例如,采用氢能替代化石燃料、开发太阳能制碱技术,或通过碳捕集与封存(CCUS)技术降低排放。

2. 高端化:从“基础原料”到“功能材料”

下游应用领域对烧碱的性能要求日益提升,推动行业向高纯度、特种化方向发展。企业需深化与科研机构合作,开发针对特定场景(如新能源电池材料、高端制药)的定制化产品,提升附加值。

3. 数字化:重构产业效率与用户体验

大数据、人工智能等技术将渗透至产业链各环节:在生产端,智能工厂提升良品率与能耗效率;在消费端,个性化推荐算法优化用户触达。

中研普华通过对市场海量的数据进行采集、整理、加工、分析、传递,为客户提供一揽子信息解决方案和咨询服务,最大限度地帮助客户降低投资风险与经营成本,把握投资机遇,提高企业竞争力。想要了解更多最新的专业分析请点击中研普华产业研究院的《2025-2030年中国烧碱行业全景调研与发展战略研究咨询报告》。

-

关注公众号

免费获取更多报告节选

免费咨询行业专家