中国乙烯行业深度研究及市场规模、未来趋势预测2025

石化HuangWenYu2025/6/11

乙烯,这一被誉为“石化工业之母”的基础原料,其产业链贯穿塑料、橡胶、纤维、合成材料等国民经济核心领域。作为全球产量最大的有机化学品之一,乙烯行业的兴衰不仅映射出全球工业体系的运行效率,更与能源转型、技术创新、环境保护等时代命题深度交织。当前,全球乙烯行业正处于技术迭代、市场重构与政策驱动的多重变革交汇点,传统生产模式面临颠覆性挑战,而绿色化、高端化转型已成为不可逆转的趋势。

一、乙烯行业市场发展发展现状分析

1. 产业链重构:从原料到终端的全链条变革

乙烯行业的产业链正在经历深刻变革。传统上,石油路线(石脑油裂解)占据主导地位,但随着资源约束加剧和环保压力升级,产业链上游原料结构逐步向多元化转型。一方面,页岩气革命推动乙烷裂解制乙烯路线快速崛起,北美、中东等地区依托低成本乙烷资源形成竞争优势;另一方面,煤制烯烃(CTO)、甲醇制烯烃(MTO)等非石油路线在中国等煤炭资源丰富国家实现工业化突破,重构全球乙烯生产版图。

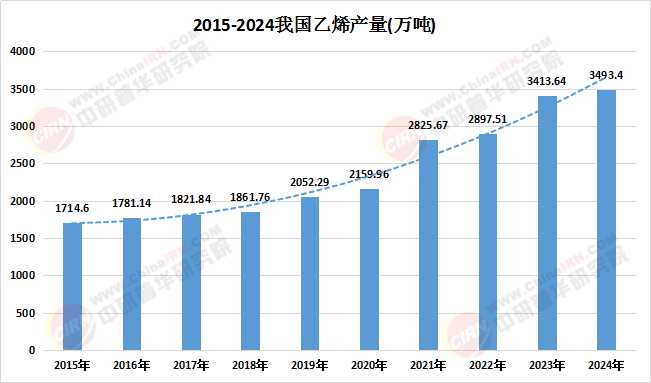

数据来源:中研普华、国家统计局

中游生产环节,规模化、一体化成为企业提升竞争力的核心策略。通过构建“乙烯-衍生物-终端产品”全产业链,头部企业实现原料自给、成本优化与抗风险能力提升。然而,中小企业因技术壁垒和资金限制,仍面临原料依赖、能耗高企等问题,行业集中度进一步提升。

下游应用领域,乙烯的需求结构正在发生根本性变化。传统大宗通用塑料(如聚乙烯、聚氯乙烯)需求增速放缓,而高端聚烯烃、工程塑料、特种弹性体等高附加值产品需求快速增长,推动乙烯向差异化、功能化方向发展。

2. 技术革新:效率、环保与可持续的三角平衡

技术创新是乙烯行业突破发展瓶颈的核心动力。在节能降耗方面,裂解炉技术、催化剂技术的升级使乙烯生产的综合能耗显著降低;在环保治理领域,废气焚烧、废水回用等清洁生产技术已实现工业化应用,二氧化碳排放强度逐步下降。行业正探索以乙烯为枢纽的循环经济模式。例如,将乙烯生产与塑料回收、生物基材料等行业耦合,实现碳资源的闭环利用;或通过乙烯催化合成技术,开发可降解塑料、生物基乙烯等绿色产品,重塑产业链价值逻辑。

3. 政策与环保:倒逼产业升级的外部力量

全球范围内,碳中和目标与环保法规的收紧对乙烯行业产生深远影响。欧盟“塑料战略”、中国“双碳”政策均要求企业大幅削减温室气体排放,推动行业向低碳生产转型。同时,石油资源枯竭、地缘政治风险等问题,也促使企业加快原料替代和技术革新。

1. 区域市场分化:新兴经济体崛起

亚太地区凭借人口基数与工业化进程成为全球最大乙烯市场,中国、印度等国对高端乙烯产品的需求增长尤为显著;欧美市场则趋于饱和,但生物基乙烯、可降解塑料等细分领域仍具增量空间。非洲、中东地区因基础设施建设与消费升级需求,成为行业新蓝海,但物流成本高、技术壁垒等问题仍制约其发展。

2. 需求结构升级:从通用到特种的跨越

传统大宗乙烯产品(如通用级聚乙烯)面临产能过剩压力,而高端聚烯烃(如茂金属聚乙烯)、特种弹性体(如氢化苯乙烯-丁二烯嵌段共聚物)等高端品类需求快速增长。此外,功能性乙烯产品(如高阻隔性包装材料、医用级树脂)凭借差异化定位在医疗、电子等领域占据一席之地。

根据中研普华产业研究院发布的《2024-2029年中国乙烯行业深度研究及发展战略咨询报告》显示:

3. 渠道与模式创新:线上线下融合

线上渠道渗透率持续提升,B2B电商平台、数字化供应链系统缩短了产品与用户的距离,但同时也加剧了价格竞争。线下渠道则向技术服务型转型,例如头部企业通过设立应用技术中心,为客户提供定制化解决方案,提升客户黏性。

1. 绿色化:从“末端治理”到“源头减碳”

随着碳中和目标的推进,乙烯行业需从原料替代、工艺优化、能源结构调整三方面实现全生命周期减碳。例如,采用生物质原料替代化石燃料、开发太阳能裂解技术,或通过碳捕集与封存(CCUS)技术降低排放。

2. 高端化:从“基础原料”到“功能材料”

下游应用领域对乙烯的性能要求日益提升,推动行业向高纯度、特种化方向发展。企业需深化与科研机构合作,开发针对特定场景(如新能源电池材料、高端医疗耗材)的定制化产品,提升附加值。

3. 数字化:重构产业效率与用户体验

大数据、人工智能等技术将渗透至产业链各环节:在生产端,智能工厂提升良品率与能耗效率;在消费端,个性化推荐算法优化用户触达。

中研普华通过对市场海量的数据进行采集、整理、加工、分析、传递,为客户提供一揽子信息解决方案和咨询服务,最大限度地帮助客户降低投资风险与经营成本,把握投资机遇,提高企业竞争力。想要了解更多最新的专业分析请点击中研普华产业研究院的《2024-2029年中国乙烯行业深度研究及发展战略咨询报告》。

-

关注公众号

免费获取更多报告节选

免费咨询行业专家