2025棉花行业新图景:生物育种突破、绿色供应链重构与全球贸易变局下的战略机遇

农业LiWanYi2025/8/15

2025棉花行业新图景:生物育种突破、绿色供应链重构与全球贸易变局下的战略机遇

前言

在全球纺织产业链重构与“双碳”目标驱动下,中国棉花产业正经历从规模扩张向质量效益转型的关键阶段。2025—2030年,生物育种技术突破、智能化设备普及以及绿色消费升级将重塑行业格局。

一、行业发展现状分析

(一)供需结构优化与区域协同深化

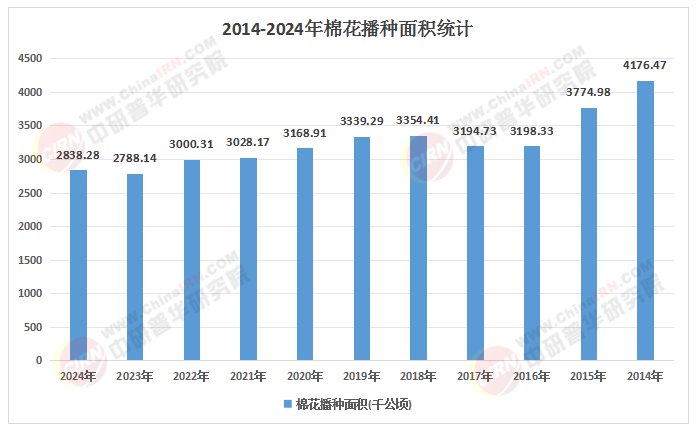

根据中研普华研究院《2025-2030年版棉花项目可行性研究咨询报告》显示:中国棉花产业呈现“新疆核心区引领、黄河流域与长江流域协同”的格局。新疆棉区凭借智慧农业技术实现精准种植,卫星遥感、无人机巡田等技术使水肥药投入降低,单产提升。黄河流域与长江流域则聚焦差异化品种培育,形成“新疆主产、内地调优”的互补结构。消费端呈现“量稳质升”特征,高端棉制品需求占比提升,推动产业链向高附加值环节延伸。

(二)政策支持与市场机制协同发力

国家继续实施棉花目标价格补贴政策,稳定棉农收益,同时推动储备棉轮出机制市场化改革。2025年,全国棉花商业库存下降,高等级棉花基差坚挺,反映结构性供需矛盾。政策还鼓励企业参与碳交易市场,新疆棉区试点“碳汇棉”项目,通过植树造林抵消生产碳排放,提升产品绿色溢价能力。

(三)国际贸易格局重塑

中美经贸关系波动下,中国棉花进口结构发生根本性转变,巴西棉凭借性价比优势市场份额提升,而美棉占比下降。同时,RCEP框架下,中国与东南亚国家形成“中国设计+东南亚制造+全球销售”的新模式,江苏、浙江等地通过“进口棉+高端制造”模式,在色纺纱、功能面料领域形成竞争优势。

(数据来源:综合行业报告、市场研究及公开数据整理)

二、竞争格局分析

(一)市场主体多元化

当前竞争格局呈现“双塔并立+新兴势力崛起”态势:

国企资源整合者:中棉集团、供销集团等国企凭借资源掌控与政策优势占据主导地位,通过“轧花厂+合作社+棉农”模式掌控核心资源。

民企创新驱动者:魏桥纺织、华孚时尚等民企通过“期货+现货”模式构建定价权,华孚时尚色纺纱全球市占率提升。

产业互联网平台:上海棉联、全国棉花交易市场通过数字化平台重构交易关系,上海棉联平台年GMV突破百亿元,提供供应链金融、数据服务等增值服务。

(二)区域竞争差异化

新疆棉区依托政策支持与资源优势,投资智慧农业基础设施、高端纺纱项目,ROE超行业平均水平;长三角地区聚焦功能性面料研发,投资抗菌、防紫外线等差异化产品,溢价空间显著;粤港澳大湾区凭借跨境电商与消费市场潜力,拓展品牌营销,广东棉花消费量居全国前列,进口棉依赖度下降。

三、技术分析

(一)生物育种突破资源瓶颈

基因编辑技术培育的抗旱、抗病新品种可扩展种植区域至盐碱地,分子标记辅助育种技术将育种周期缩短,预计到2030年,中国耐盐碱棉花种植面积将扩大。此外,合成生物技术实现发酵法生产亚麻酸,打破植物提取的季节性限制,提升原料供应稳定性。

(二)智能化设备重塑生产流程

棉花种植环节,北斗导航播种、无人机植保、采棉机收获的全程机械化体系覆盖核心产区,推动单产提升。纺织环节,新一代气流纺设备推动高支纱产量增长,纳米技术改善棉纤维吸湿排汗性能,导电纤维与棉纤维复合技术催生智能温控服装新市场。

(三)数字技术赋能供应链管理

区块链技术实现棉花全生命周期溯源,某企业建立的溯源系统可追踪从种植到包装的全流程碳排放,产品获碳标签认证后溢价显著。数字孪生技术在供应链管理中的应用深化,通过AI算法实时匹配全球买家需求,将订单交付周期缩短。

(一)绿色转型成为核心驱动力

全球“可持续棉花”需求年均增长,中国认证企业数量增加,优质棉花溢价率提升。再生棉技术取得突破,化学回收技术将废旧棉制品转化为再生纤维,实现闭环生产,某企业再生棉项目毛利率较传统业务高。碳足迹管理推动行业建立核算标准,新疆棉区试点项目通过植树造林抵消生产碳排放,为行业提供可复制的绿色发展路径。

(二)消费升级催生新增长点

医疗领域,抗菌棉制品在手术服、口罩中的应用增加;户外领域,防紫外线、速干棉面料需求旺盛;家居领域,智能温控棉被、除螨棉床品等创新产品涌现。棉制品与其他材料的跨界融合,如棉与羊毛、麻的混纺,拓展应用场景,提升产品附加值。

(三)全球化布局深化产业链协同

“一带一路”倡议推动中国与中亚、非洲共建棉花走廊,在乌兹别克斯坦推广节水灌溉技术,提升当地产量,同时建立质量标准互认体系,优化全球供应链布局。区域贸易协定深化使跨国企业加速布局东南亚市场,形成“中国设计+东南亚制造+全球销售”的新模式,规避贸易壁垒,降低人工成本。

五、投资策略分析

(一)核心投资领域

生物育种与智能设备:优先布局具备自主研发能力的企业,投资再生棉技术、水肥一体化设备等领域,享受政策红利与市场溢价。

绿色消费与品牌建设:关注通过碳足迹认证、参与碳交易市场的企业,投资功能性面料研发,如抗菌、防紫外线等差异化产品。

全球化布局与区域协同:依托“一带一路”倡议,在东南亚建设“中国设计+东南亚制造”基地,规避贸易壁垒;在新疆布局原料基地,在长三角发展功能面料研发,在粤港澳大湾区拓展品牌营销。

(二)风险对冲策略

气候风险:全球棉花主产区面临极端天气概率增加,需通过多元化采购降低对单一市场依赖。

贸易壁垒:欧美碳关税政策可能增加出口成本,需加强碳足迹管理,提升产品绿色溢价能力。

价格波动:利用郑州商品交易所棉花期货进行套期保值,锁定采购成本与销售价格,降低市场波动风险。

(三)长期价值增长点

技术创新驱动:基因编辑、智能化技术将推动行业提高生产效率和质量,投资具备技术壁垒的企业可获取超额收益。

ESG体系保障:头部企业ESG评级提升,通过溯源系统展示棉花种植过程,增强消费者信任,品牌溢价能力显著。

产业链协同:投资产业互联网平台,如上海棉联的“棉花供应链金融”,可获取稳定收益,同时降低中小企业风险管理成本。

如需了解更多棉花行业报告的具体情况分析,可以点击查看中研普华产业研究院的《2025-2030年版棉花项目可行性研究咨询报告》。

-

关注公众号

免费获取更多报告节选

免费咨询行业专家