宠物医药行业市场前景及发展现状分析2023

医疗GuoMeng2023/10/7

宠物药品指专用于各种宠物的药品,但国内以治疗犬猫疾病的药物居多。在我国宠物药品的生产归农业部管理,依照兽药GMP标准进行生产。但因国内需求量较小、多数宠物医院用人用药品替代而造成专业生产宠物药品的企业不多。

我国饲养宠物的人越来越多。在这样的现实情况下,首先要抓好宠物药品的安全生产及药品的质量并做好宠物药品的合理使用和管理工作,这对各种宠物常发病的预防、诊断、治疗创造了条件,规范和正确使用及管理宠物药品是十分必要的。宠物药品是兽医用来与宠物疾病作斗争的一种重要武器,合理选择用药物是兽医临床工作的一个重要问题。利用好宠物药品,正确治疗宠物的各种传染病,寄生虫病及常见普通病,并采用综合防治措施,才可以安全饲养宠物。所以宠物药品的使用管理及防治是一项重要的工作。

全球宠物药市场龙头份额高度集中,前四公司占了全球动保(动物保健)市场近4成的市场份额。我国宠物药销售额Top10的进口药基本都来自于硕腾、拜尔、勃林格以及梅里亚,与国际宠物药市场格局相似,2022年全球前4的动保企业分别为硕腾、勃林格、默克动保以及礼蓝,其中勃林格收购了动保业务Top10的梅里亚,礼蓝在2020年收购了拜尔的动保事业部。

国内兽药行业的企业规模、研发能力、技术水平参差不齐,由于新兽药研发资金投入大、时间周期长、研发人才素质要求高、研发项目风险大,国内低技术附加值的简单仿制药多,较多中小型兽药企业研发投入积极性较低,一些关键性产业化技术长期没有突破,制约了产业向高技术、高附加值下游深加工产品领域延伸,无法及时跟上和满足市场需求,也影响了我国兽药产业的国际竞争力。与兽用化药相比,兽用中药(含饲料添加用中兽药)是具有极大上升空间的朝阳产业,发展前景看好。

宠物药品指专用于各种宠物的药品,但国内以治疗犬猫疾病的药物居多。在我国宠物药品的生产归农业部管理,依照兽药GMP标准进行生产。但因国内需求量较小、多数宠物医院用人用药品替代而造成专业生产宠物药品的企业不多。

我国饲养宠物的人越来越多。在这样的现实情况下,首先要抓好宠物药品的安全生产及药品的质量并做好宠物药品的合理使用和管理工作,这对各种宠物常发病的预防、诊断、治疗创造了条件,规范和正确使用及管理宠物药品是十分必要的。宠物药品是兽医用来与宠物疾病作斗争的一种重要武器,合理选择用药物是兽医临床工作的一个重要问题。利用好宠物药品,正确治疗宠物的各种传染病,寄生虫病及常见普通病,并采用综合防治措施,才可以安全饲养宠物。所以宠物药品的使用管理及防治是一项重要的工作。

全球宠物药市场龙头份额高度集中,前四公司占了全球动保(动物保健)市场近4成的市场份额。我国宠物药销售额Top10的进口药基本都来自于硕腾、拜尔、勃林格以及梅里亚,与国际宠物药市场格局相似,2022年全球前4的动保企业分别为硕腾、勃林格、默克动保以及礼蓝,其中勃林格收购了动保业务Top10的梅里亚,礼蓝在2020年收购了拜尔的动保事业部。

国内兽药行业的企业规模、研发能力、技术水平参差不齐,由于新兽药研发资金投入大、时间周期长、研发人才素质要求高、研发项目风险大,国内低技术附加值的简单仿制药多,较多中小型兽药企业研发投入积极性较低,一些关键性产业化技术长期没有突破,制约了产业向高技术、高附加值下游深加工产品领域延伸,无法及时跟上和满足市场需求,也影响了我国兽药产业的国际竞争力。与兽用化药相比,兽用中药(含饲料添加用中兽药)是具有极大上升空间的朝阳产业,发展前景看好。

据中研普华产业院研究报告《2023-2028年中国宠物医药行业市场前景与发展格局分析报告》数据显示

第三章 中国宠物医药行业运行现状分析

第一节 中国宠物医药行业发展状况分析

一、中国宠物医药行业发展阶段

20世纪中期以来,随着养殖业的不断发展,为提高兽用药物的专业性,避免人兽共用抗生素带来的抗药性,1968年美国颁布实施了《兽药修正案》,标志着人药和兽药的分立,开始了真正意义上的兽药法制化管理。随着专业化、规模化养殖业的兴起和发展,畜群养殖密度逐渐提升,兽药产品需求量大幅增加,兽药行业得到快速发展。

科学使用兽药,可以有效预防和治疗各种动物疾病,保证了人类食品安全,也减少了养殖业的经济损失,是当今全球畜禽养殖业规模化发展的基石之一。

我国兽药行业起步晚于欧美等发达国家,自20世纪90年代起养殖业的发展带动了兽药产业的快速增长。2006年起随着兽药GMP、兽药GSP等行业法律法规的实施,兽药行业生产经营逐步规范化,产品质量得到了大幅提升。截至2018年末,我国共有兽药企业1600余家(为有效填报数据企业数量,不含香港、澳门、台湾企业),行业实现总销售额超过450亿元。

在我国兽药发展的很长一段时间,经济动物用兽药和宠物用兽药都未曾有过区分,但是随着经济的发展,宠物经济快速发展的过程中,这里面的许多问题逐渐显露出来。

从2000年以来,宠物行业市场进入了快速增长期,越来越多行业内外的投资者都把目光投向宠物行业市场,市场一度鱼龙混杂,并且存在“人药宠用”、“证件代挂”、“无证上岗”的现象。

为维持市场秩序,清理市场环境,国家开始对宠物药品行业进行严抓严管,宠物外用药行业也得到规范。

二、中国宠物医药行业发展现状

目前,我国自主研发生产的包括宠物外用药在内的宠物药品基本上都处于起步阶段,无论是在技术和资金、药物品种、覆盖面以及药物的安全性等方面还与发达国家存在较大差距,并且受发达国家控制。

近年来,我国的宠物饲养数量增长较快,使用宠物外用药的量也在迅速增加,在巨大的经济利益驱使下,一方面国外资金、技术力量雄厚的大型宠物药品、用品企业会陆续把生产基地转移到中国,这样将会大大降低相应的产品价格,对国产宠物外用药的市场布局和占有率会产生一定影响,我国宠物外用药生产企业的市场竞争压力也会越来越大。另一方面,我国也在市场倒逼下,开始抓紧规范,研发宠物用兽药。

目前,相较于美国家庭60%的宠物饲养率来看,我国居民养宠物的普及率仍然不高,宠物外用药市场的发展不完善,监管机制以及市场竞争秩序都有待提高。

市场上宠物外用药鱼龙混杂,既有进口药品,也有人用药物,还有部分本土企业生产经济动物兽药产品,主要厂商有南京金盾动物药业有限责任公司、南京仕必得生物技术有限公司、洛阳美贝生物科技有限公司等。

由于宠物外用药国际巨头较早参与中国的市场竞争,导致中国宠物外用药市场主要被大型跨国公司所占据,本土企业主要以仿制药为主,竞争力不强。

三、中国宠物药行业发展制约因素

(1)我国兽药企业创新能力较弱,研发投入较低

研发投入少、创新能力弱,一直是困扰我国兽药产业深层次发展的关键问题。由于新兽药研发资金需求多、时间周期长、研发人才素质要求高、研发项目风险大,国内许多兽药企业研发投入积极性较低,一些关键性产业化技术长期没有突破,制约了产业向高技术、高附加值下游深加工产品领域延伸,产品技术水平低,无法及时跟上和满足市场需求。

在产品结构方面,国内企业主要以低技术附加值的简单仿制药为主,高技术附加值的药品占比很低,且相当一部分企业缺乏新产品研制、改进产品功效、优化工艺路线等方面的再创新能力。研发创新能力不足影响了我国兽药产业的持续发展和国际竞争力。

(2)同质化竞争严重及行业集中度较低

GMP与GSP等认证制度的推行淘汰了一批落后企业,但我国兽药产业依旧存在集中度低,各类药品生产企业多而散的问题。

目前行业内持有兽药生产许可证的企业接近2000家,但形成规模的大型企业较少。多数企业专业化程度不高,生产技术和装备水平落后,市场开发能力和管理水平低,因而仍多以生产一些比较成熟、技术要求相对较低的兽用化药制剂为主,导致重复生产现象严重,市场同质化带来市场竞争日益加剧。

四、国产宠物药品目前面临品类少、质量低的困境

(一)目前国产宠物药处于起步阶段

目前国产宠物药品疫苗处于刚起步阶段,过去宠物的需求量相较于经济动物来说是一个偏小的市场,利润情况不足以支撑大药企投入研发。

宠物新药研发是一个高投入,长时间的过程,我国宠物市场快速发展的时间还不足以有大量宠物药上市。宠物新药研发流程一般需要先发现药物、经各种临床前及临床试验成功后才可进行注册申请,一般要经历5年左右的时间,在宠物药上市后,通常还需要口碑的积累,药企还需要投入大量金钱时间去拓展渠道以及宣传,盈利所需时间久。

我国宠物市场近几年才开始快速增长,所以现阶段我国自研宠物药获批较少。

(二)国产宠物药崛起在即

短期内,依靠政策倾斜,我国经济动物兽药转宠物用以及人用药品转宠物用将成为国产宠物药增长的主要推动力。我国之前并没有专门针对宠物药的法律法规,市场较为混乱。

近几年,国家出台多条宠物药相关标准,确定“宠物用”兽药专用标识,大力规范了宠物药市场。同时,针对新药研发时间无法满足现有宠物药需求的现象,国家出台政策大力推进国产宠物药品的上市:放宽部分宠物药品注册的要求、加速人用化学药品转宠用的要求落地等。

长期来看,宠物需求端增长会促进供给端药品市场发展;宠物医院的集中化会促进宠物医疗产业链协同,扩大国产宠物药企市场份额

五、中国宠物医药企业品牌发展状况

(1)国产宠物药现状:目前尚未出现龙头公司

国产宠物药市场目前还未出现龙头公司,网购销量前列的品牌大部分是国产品牌,但药品单价都远低于国外品牌,导致总销售额远低于国外品牌。淘宝线上销量Top10中8个都是国产宠物药,但线上销售额Top10中只有3个是国产品牌。销量排行前列的国产宠物药价格多在几十元,而国外品牌大宠爱和拜尔价格则为300多元。

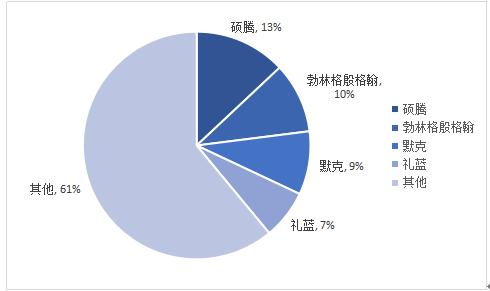

(2)全球宠物药品竞争格局:前四动保公司占据近4成市场份额

全球宠物药市场龙头份额高度集中,前四公司占了全球动保(动物保健)市场近4成的市场份额。

我国宠物药销售额Top10的进口药基本都来自于硕腾、拜尔、勃林格以及梅里亚,与国际宠物药市场格局相似,2022年全球前4的动保企业分别为硕腾、勃林格、默克动保以及礼蓝。

其中勃林格收购了动保业务Top10的梅里亚,礼蓝在2020年收购了拜尔的动保事业部。硕腾和礼蓝分别为辉瑞以及礼来公司单独拆分出来的动保部门。

图表:2022年全球动保企业销售额占比

资料来源:中研普华

(3)我国宠物药市场逐步超过经济动物兽药市场

大部分欧美国家的宠物药业务高于经济动物(养殖的畜禽水产等)药业务,我国也逐渐向这个趋势发展。世界动保公司龙头硕腾(Zoetis)在我国的宠物业务上增长迅速,2019年中国区的宠物业务收入首次超过家畜业务。2014年时中国宠物药品疫苗产品占比只有16%,经济型动物占比84%,到2020年中国宠物部分增长到了50%,与经济型牲畜比例相同,宠物药市场已成为硕腾全球第二大市场。

第二节 中国宠物医疗市场消费分析

一、宠物消费支出

1、养猫消费支出及变化

从市场规模上看,猫市场的规模也超过1000亿。

根据有关数据显示,2022年单只猫的年消费则是1826元,和2020年基本持平。

2、养犬消费支出及变化

从市场规模上看。2022年犬市场规模1430亿。

从单只宠物的消费能力上看,2022年单只犬的年消费是2634元,从数据对比可以看到,单只犬猫消费能力的差距又有所拉大。

二、宠物诊疗总体消费

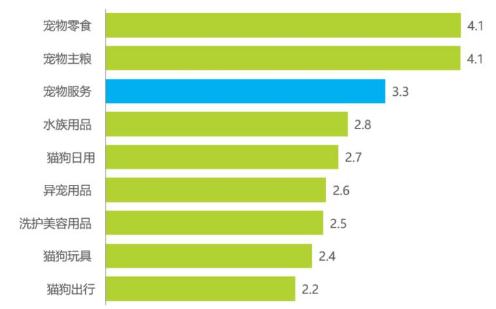

随着宠物主收入提升和消费升级,宠物主对于宠物服务的需求不断增加,在购买渗透率看,宠物服务购买渗透接近六成,从购买频次看,每季度3.3次,月均1次+,紧随刚需的食品类目之后。未来随着宠物主养宠精细化进一步发展,会有更多拟人化的宠物服务出现。

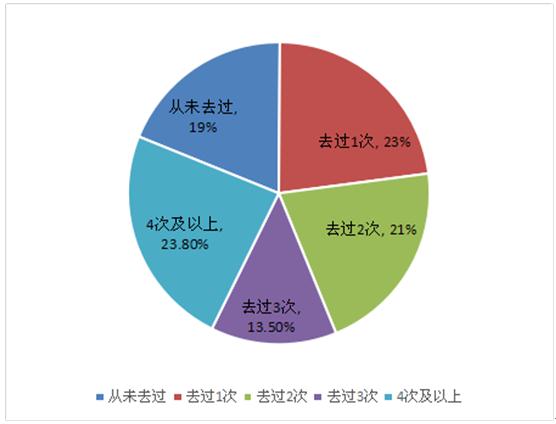

图表:中国宠物主每年去宠物医院频次占比统计

资料来源:中研普华研究院

而在细分的宠物诊疗方面,我国的宠物饲主呈现出了一个特点,即每年只带宠物去一次医院,和带宠物去四次医院的人数占比相当,并且多次去医院的占比略有领先。

这个数据反映出一个现象,即我国存在将宠物养护当做习惯的群体,在宠物服务上具备相当的消费能够力,并且也其占比人数最多,也证明了人们对于宠物医疗的潜在需求巨大。

而我国目前去每年只去宠物医院一次、两次、三次的人,分别为23%、21%、13%,在三次以内,随着次数的减少,可以看见占比人数的逐渐下降,这也体现出,在中国的宠物养主中,还有相当一批没有养成宠物护理的习惯,更多还是只有打疫苗和偶尔看病的需求。

图表:中国宠物主每年去宠物医院频次占比统计

资料来源:中研普华研究院

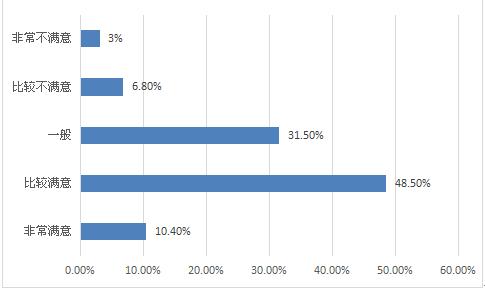

在宠物诊疗服务中,我国宠物主对于服务的满意度,多数是“比较满意”,其次是“一般”看法,整体来看,我国的宠物诊疗服务还是基本能满足宠物主的诉求。

图表:中国宠物诊疗消费满意度

资料来源:《中国宠物消费趋势白皮书》、中研普华

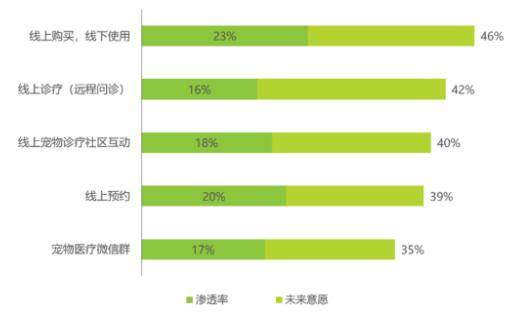

图表:2022年线上医疗服务渗透率和未来使用意愿

资料来源:中研普华研究院

从相关数据看,我国的线上医疗服务整体渗透率尚低,宠物主体验最多的是线上购买线下使用的服务形式,主要以疫苗为主。

虽然线上诊疗(远程问诊)目前渗透率较低,但未来的使用意愿排在第二位,随着互联网医疗的逐渐完善,线上诊疗作为线下的一个重要的引流方式,将来或许会存在一定发展空间。但具体的落实办法和诊疗有效性,需要进行不断的摸索。

宠物医药行业研究报告旨在从国家经济和产业发展的战略入手,分析宠物医药未来的政策走向和监管体制的发展趋势,挖掘宠物医药行业的市场潜力,基于重点细分市场领域的深度研究,提供对产业规模、产业结构、区域结构、市场竞争、产业盈利水平等多个角度市场变化的生动描绘,清晰发展方向。

欲了解更多关于宠物医药行业的市场数据及未来行业投资前景,可以点击查看中研普华产业院研究报告《2023-2028年中国宠物医药行业市场前景与发展格局分析报告》。

-

关注公众号

免费获取更多报告节选

免费咨询行业专家