磷酸铁产业运行态势分析及机遇深度分析2024

文教FangManTao2024/1/19

一、磷酸铁概述

磷酸铁是一种重要的无机盐,主要用于生产磷肥、磷酸铁锂等。随着全球人口的增长和农业生产的发展,磷肥的需求不断增长,从而带动了磷酸铁行业的发展。

磷酸铁,又名磷酸高铁、正磷酸铁,是一种无机化合物,化学式为FePO4,为白色或浅红色结晶性粉末,溶于盐酸、硫酸,不溶于冷水和硝酸,主要在食品工业中用作营养增补剂(铁质强化剂),特别用于面包,也用可作饲料添加剂。

磷酸铁是一种无机化合物,为白色或浅红色结晶性粉末,其主要应用于制造磷酸铁锂电池材料、催化剂及陶瓷等,还可以作为营养增补剂添加在面包、饲料等产品之中。从产业链看,磷矿石是磷酸铁的核心原材料,与行业关联度较大,能够直接影响行业成本、利润。

二、磷酸铁市场规模

磷酸铁行业产业链上游为原材料环节,主要为磷矿石、铁矿石、PH调节剂等;中游为磷酸铁生产供应;下游为磷酸铁应用环节,早期是用于陶瓷玻璃、农业、钢铁和表面钝化等领域。随着研究的深入、新能源汽车的出现和发展,磷酸铁锂电池成为了磷酸铁产业链中最主要的下游行业。

相比于其他的锂电池正极材料,磷酸铁锂由于原料来源丰富、价格低廉、容量高、安全性好等优点,成为近年来的研究热点。目前中国是全球最大的磷酸铁产销国,国内磷酸铁需求主要集中在锂电材料领域;而海外市场需求则多用于添加剂产业。

目前全球磷酸铁产能均集中在中国,海外暂无磷酸铁产能。2022年国内磷酸铁产能保持稳健增长,截至2022年四季度行业总产能提升至132万吨,产能增速保持高增长态势。新投产的产能除部分老牌磷酸铁生产企业外,其余两类分别是具有磷源的磷化工相关企业,如贵州磷化集团有限责任公司、昆明川金诺化工股份有限公司等;另一类是具有铁源的钛白粉企业,如河南佰利新能源材料有限公司等。还有部分新产能倾向于合资的形式,如新洋丰与常州锂源合资建设磷酸铁产能,发挥投资方各自的资源与技术优势。

从需求领域看,目前,磷酸铁最主要的下游应用方式就是作为电池正极材料应用在磷酸铁锂电池中,占比为98.14%。添加剂等其他领域市场需求占比为1.86%。

全球磷酸铁市场规模不断扩大,主要受益于农业产量的增长和磷肥需求的增加。未来几年,随着全球经济的复苏和农业生产的发展,预计磷酸铁市场仍将保持稳定增长。

磷酸铁行业的竞争格局较为激烈。一方面,国内企业数量众多,产品质量和价格差异较大;另一方面,国际知名企业也在积极拓展中国市场,提高市场份额。为了在竞争中获得优势,企业需要加强技术创新和产品研发,提高产品质量和降低成本。

三、磷酸铁发展趋势

环保政策推动产业升级:随着环保政策的不断加强,磷酸铁行业将面临更加严格的环保要求。企业需要加大环保投入,推广环保技术和清洁生产工艺,实现产业升级和可持续发展。

新能源汽车市场的快速发展:磷酸铁锂是新能源汽车动力电池的主要正极材料之一。随着新能源汽车市场的快速发展,对磷酸铁的需求将进一步增加,为磷酸铁行业带来新的增长点。

循环经济和资源综合利用:随着循环经济和资源综合利用的推广,磷酸铁行业将加强资源的循环利用和副产品的开发利用,提高资源利用效率和经济效益。

国际化经营:为了拓展国际市场,国内磷酸铁企业需要加强国际化经营,提高产品质量和品牌影响力,积极参与国际市场竞争。

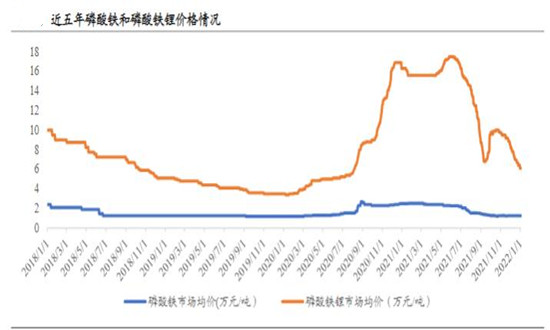

2022年以来,国内市场虽然经历了疫情与上游磷源价格快速上涨的考验,但由于当前下游新能源汽车市场仍处于快速上升期叠加部分大厂新增产能的持续释放,带动磷酸铁整体产销大幅上行,产品产量逼近百万吨,价格也延续上升趋势,在2.5万元/吨左右。进入2023年,磷酸铁下游需求不振,且正极材料厂对磷酸铁的招标采购正在进行中,这对后续磷酸铁的行情产生压制,目前来看未来磷酸铁行情上行较难,价格或继续下跌,预计后市磷酸铁价格在2万元/吨左右。

从各家产能规划来看:2023年磷酸铁供需格局相比于22年将出现较为明显的改变,随着新进企业新洋丰、河南佰利、云翔聚能、中伟股份等产能爬坡加快,叠加现有企业的扩建规划,行业将进入产能集中释放期,带动磷酸铁供给增量明显,2023年磷酸铁市场竞争同样激烈。

总体来看,磷酸铁行业具有广阔的市场前景和良好的发展机遇。企业需要加强技术创新和产品研发,提高产品质量和降低成本,同时注重环保和可持续发展,以适应市场的变化和需求。

未来,欲了解更多关于磷酸铁行业的市场数据及未来行业投资前景,可以点击查看中研普华产业院研究报告《2023-2028年中国磷酸铁行业深度调研及发展策略咨询报告》。

-

关注公众号

免费获取更多报告节选

免费咨询行业专家