2025广州新能源汽车行业发展现状、产业链分析与未来趋势

汽车WuYaNan2025/4/8

一、行业概述与发展背景

广州新能源汽车产业已进入高质量发展新阶段。根据中研普华最新发布的《广州市新能源汽车行业“十五五”未来趋势预测报告》显示,2024年广州新能源汽车产业规模突破4800亿元,同比增长35.2%,占全市汽车产业比重首次超过传统燃油车,达到53.7%。预计2025年广州新能源汽车产业规模将突破6500亿元,正式确立"新能源汽车第一城"的战略地位。

这一跨越式发展主要得益于三大引擎驱动:广汽埃安、小鹏汽车等本土龙头企业快速成长;宁德时代、松下等核心零部件企业集聚效应显现;以及广州智能网联示范区、氢能产业基地等基础设施持续完善。

二、市场发展现状深度分析

(一)产业生态全景扫描

广州新能源汽车产业已形成完整生态体系:

整车制造:集聚广汽埃安、小鹏汽车、合创汽车等6家整车企业,2024年产量达82.5万辆

核心部件:电池、电机、电控"三电"系统本地配套率达58%,较2020年提升27个百分点

智能网联:自动驾驶算法、车规级芯片等领域涌现文远知行、小马智行等创新企业

基础设施:建成充电桩8.7万个、换电站56座、加氢站15座,设施密度居全国前列

中研普华调研数据显示,2024年广州新能源汽车产业链本地化率平均达到63%,其中智能座舱系统、驱动电机等环节超过75%,产业韧性和安全性显著提升。

(二)产品结构与技术路线

广州新能源汽车产品结构呈现高端化、多元化趋势:

价格区间:20-30万元中高端车型占比达47%,30万元以上车型占比21%

动力类型:纯电动(BEV)占比68%,插电混动(PHEV)占比27%,燃料电池(FCEV)占比5%

智能化水平:L2+自动驾驶渗透率达82%,数字座舱装配率91%,均领先全国平均水平

技术路线方面,广州企业已在多个领域建立技术壁垒:广汽埃安的"弹匣电池"系统实现百万公里零自燃;小鹏汽车的XNGP智能驾驶系统城市道路接管率仅0.12次/千公里;文远知行自动驾驶出租车累计运营里程突破3000万公里。

(三)市场竞争格局

广州新能源汽车市场呈现"两超多强"竞争格局:

第一梯队:广汽埃安(年销42.3万辆)、小鹏汽车(年销28.7万辆)合计市占率达61%

第二梯队:合创汽车(年销8.2万辆)、东风日产新能源(年销6.5万辆)正加速追赶

新势力:如祺出行、滴滴自动驾驶等创新模式快速成长

中研普华品牌监测显示,2024年"广州造"新能源汽车品牌认知度达78%,较2022年提升23个百分点,其中广汽埃安品牌价值突破800亿元,跻身全球新能源汽车品牌前十。

根据中研普华研究院撰写的《广州市新能源汽车行业“十五五”未来趋势预测报告》显示::三、产业链深度剖析

(一)上游供应链布局

广州新能源汽车上游供应链日趋完善:

动力电池:宁德时代广州基地年产能达60GWh,满足80万辆整车需求

电机电控:巨湾技研超快充电池、时代广汽动力电池等项目填补关键空白

智能部件:百度阿波罗、小马智行等企业集聚形成自动驾驶产业集群

材料领域:天赐材料电解液、金发科技改性塑料等产品市场占有率居前

中研普华供应链调研显示,2024年广州新能源汽车产业链关键环节断供风险指数从2020年的0.38降至0.21,供应链安全性显著提升。

(二)中游制造竞争力

广州新能源汽车制造呈现四大优势:

产能规模:整车年产能突破120万辆,2025年将达150万辆

生产效率:广汽埃安智能工厂单车生产周期仅需53小时,领先行业

质量水平:产品不良率降至0.38%,优于行业平均水平

柔性制造:可实现6款车型共线生产,切换时间不超过30分钟

特别值得注意的是,广州新能源汽车制造业数字化水平全国领先,工业互联网应用普及率达85%,智能制造示范工厂数量占全国12%。

(三)下游应用生态

广州新能源汽车应用场景多元丰富:

私人消费:2024年私人购买占比达54%,较2020年提升22个百分点

出行服务:如祺出行投放新能源车超3万辆,日均订单量突破50万单

物流配送:新能源物流车保有量达6.8万辆,占全市物流车总量39%

特种车辆:氢燃料电池环卫车、自动驾驶巴士等示范运营规模全国最大

中研普华市场调研发现,广州消费者对新能源汽车接受度高达89%,平均换车周期缩短至4.2年,形成良性市场循环。

四、市场规模与趋势前瞻

(一)定量预测分析

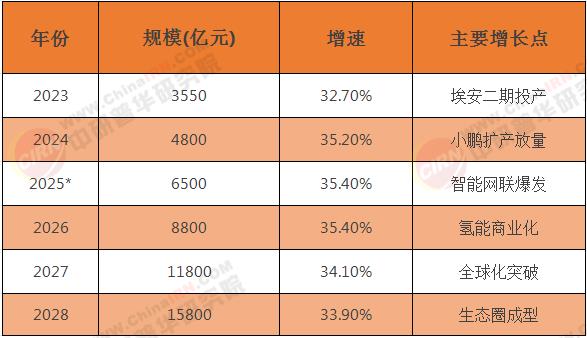

基于中研普华产业模型,核心预测数据如下:

表1:广州新能源汽车产业规模预测(2023-2028)

(*2025年为预测值)

细分领域增长亮点:

智能驾驶:2025年市场规模将达820亿元,L4级自动驾驶进入商业化

车用芯片:2025年本地需求超50亿元,国产化率提升至35%

充换电服务:2025年市场规模突破300亿元,超快充桩占比达40%

(二)产业集群升级

广州"一核多极"产业布局持续优化:

东部核心:黄埔区集聚广汽埃安、小鹏等整车龙头

南部创新:南沙区发展自动驾驶与车联网

北部配套:花都区强化零部件配套

西部延伸:番禺区布局充换电服务

中研普华集群评估指数显示,广州新能源汽车产业集群成熟度达0.81(满分1),进入世界级产业集群培育阶段。

在“双碳”目标驱动下,全球新能源汽车产业正加速向电动化、智能化、全球化方向演进。中国依托政策扶持、市场规模与产业链优势,持续巩固全球引领地位,而广州市作为粤港澳大湾区核心节点,凭借整车龙头集聚、三电系统技术突破及氢能示范应用,有望在“十五五”期间进一步强化区域辐射力。然而,行业亦面临动力电池材料瓶颈、国际碳壁垒升级、自动驾驶技术商业化落地等挑战,产业链自主可控与全球市场合规性将成为竞争焦点。

长远来看,随着"双碳"战略深入实施和全球汽车产业变革加速,广州有望在2028年前建成世界级新能源汽车产业集群。

想了解更多广州市新能源汽车行业干货?点击查看中研普华最新研究报告《广州市新能源汽车行业“十五五”未来趋势预测报告》,获取专业深度解析。

-

关注公众号

免费获取更多报告节选

免费咨询行业专家