2024年中国铁路行业发展现状及市场竞争格局分析

汽车LiJiJin2024/1/22

铁路行业是国民经济的大动脉,是支撑社会经济发展的重要基础设施。铁路行业的发展对一个国家的经济、社会和政治发展具有重要意义。

铁路行业的主要业务包括铁路客货运输、铁路设施制造、铁路工程建设等。其中,铁路客货运输是铁路行业的主要业务,也是铁路行业收入的主要来源。

随着经济的发展和社会的进步,铁路行业面临着新的机遇和挑战。一方面,随着城市化进程的加速和物流业的发展,铁路客货运需求不断增加,为铁路行业提供了广阔的市场空间;另一方面,随着高铁、城际铁路等新型交通方式的兴起,铁路行业需要不断提高服务质量、降低成本、提高运营效率等方面进行改革和创新。

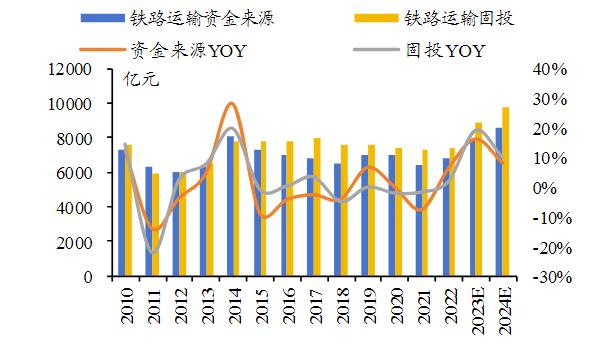

党的十八大以来,我国铁路事业取得历史性成就、发生历史性变革。路网规模质量大幅提升,建成世界最大的高速铁路网,基本形成布局合理、覆盖广泛、层次分明、配置高效的铁路网络。日前召开的2024年全国铁路监督管理工作会议透露,中欧班列累计开行超8.2万列、790万标箱,通达欧洲25个国家217个城市。根据十四五铁路营业里程16.5万公里的预期目标,2024与2025年铁路投资增速可适当放缓,一定程度上取决于预算内资金投放力度与铁路投资拉动基建增长的主动性,预计2024年将在较高基数基础上回落至9721亿元增10%。

根据中研普华产业研究院发布的《2024-2029年中国铁路行业市场深度调研及投资策略预测报告》分析

数据来源:行行查

铁路行业发展现状

近年来,随着铁路建设的不断推进,路网建设正由以路网干线建设为主向联网补网强链转变。我国铁路网越织越密,“八纵八横”高速铁路网主通道已建成约80%,普速铁路网不断完善。

国家铁路局总工程师兼综合司(外事司)司长田军介绍,在加强出疆入藏、沿江沿边沿海等干线铁路建设的同时,多层次轨道交通互联互通需求日益凸显,城际铁路、市域(郊)铁路、铁路专用线等区域性铁路和现代化物流枢纽建设方兴未艾,正逐步成为铁路建设的主战场。

统计数据显示,截至2023年年底,全国铁路营业里程达15.9万公里,高铁达4.5万公里。地方政府和社会资本投资铁路蓬勃发展,地方铁路营业里程达2.4万公里,其中自主运营的里程达1.17万公里,还有专用铁路、铁路专用线9000余条。

田军称,在全行业共同努力下,路网规模质量大幅提升,“四纵四横”高速铁路主骨架全面建成,“八纵八横”高速铁路主通道和普速干线铁路加快建设,建成世界最大的高速铁路网。

运输服务全面提升

随着路网建设的完善,运输服务品质正全面跃升。铁路客运周转量、货物发送量、货运周转量以及运输密度均居世界首位。

“复兴号实现对31个省份全覆盖。”田军介绍,客运服务市场化、便利化、信息化加速推进,我国已建成世界规模最大的铁路互联网售票系统。

同时,货运产品供给不断优化,重载运输、快运货物班列、集装箱、冷链运输、高铁快运全面发展。

在科技创新方面,能力持续增强。田军表示,我国铁路总体技术水平已迈入世界先进行列,高速、高原、高寒、重载铁路技术水平世界领先。

据介绍,复兴号产品谱系化发展,CR450科技创新工程取得突破。时速600公里高速磁浮交通系统已成功下线,并成功研制出世界最大直径全断面硬岩掘进机、世界首台桩梁一体智能造桥机、千吨级架桥机。

2020年以来,累计整治铁路沿线安全隐患36万余处,全国铁路交通事故件数、死亡人数持续下降,是历史以来安全最稳定的时期。

行业发展活力进一步激发,铁路建设运营市场更加开放,地方政府、社会资本投资比例持续提升,运输市场主体更加多元。

“以地方政府为主投资的济青高铁、社会资本控股的杭绍台高铁、由地方自主运营的广东城际铁路等项目陆续建成通车。”田军介绍,经行政许可的铁路运输企业已达79家;铁路资产资本化股权化证券化不断取得实质性成果,京沪高铁、铁科轨道等优质企业股改上市。

随着我国铁路的高速发展,铁路“走出去”也开创了新局面,亚吉铁路、蒙内铁路、中老铁路、匈塞铁路贝诺段、雅万高铁等一批项目投产运营,技术装备出口全球100多个国家和地区。

据介绍,截至目前,中欧班列累计开行超8.2万列、790万标箱,通达欧洲25个国家217个城市。西部陆海新通道货物流向通达120个国家(地区)的473个港口。

面对新一年的工作,国家铁路局党组书记、局长费东斌表示,要坚决守牢铁路安全发展底线,保障国家重大战略实施,提升铁路运输服务保障能力,加大科技创新力度,深化铁路国际合作交流,完善行业治理体系。

中国铁路行业的企业分布情况呈现出一个明显的地域性特征。从竞争者的区域分布来看,北京市无疑是中国铁路行业上市企业的重镇。在这个区域内,集中了许多实力强大的铁路行业上市公司,如京沪高铁、神州高铁等。这些企业不仅在产业链覆盖上广泛,而且竞争实力强大。

除了北京市,广东省、河南省、山西省和湖南省等地也是铁路行业竞争者的重要聚集地。这些地区的铁路企业如时代电气、广深铁路等,在铁路行业中也有着不可忽视的地位。

在铁路建设施工市场方面,长期以来,中国中铁和中国铁建是主要的承担者。这两家企业在国内市场的占比份额超过90%,显示出其在铁路建设领域的强大实力。然而,随着市场的逐渐开放,越来越多的企业开始涉足铁路建设领域,如中国建筑、中国交建、中国电建等企业。

2021年1月,中建集团旗下的三家子企业经国铁集团审核通过,具备独立参与新建铁路站前工程施工投标的资格。这一举措标志着国内铁路项目施工市场的竞争将变得更加激烈。

在铁路设备制造市场方面,中国中车的地位举足轻重,其市占率超过80%。这表明中国中车在铁路设备制造领域具有绝对的优势地位。

而在铁路运输服务以及养护市场方面,主要由国铁集团及其下属各地方子公司承担。由于国内铁路运营的特殊性,这个市场的竞争关系相对稳定,但也不乏众多市场参与主体。

中国铁路行业的竞争格局呈现出多元化、地域性强的特点。从不同角度分析,我们可以看到这个行业的不同层面和特点。未来,随着市场的发展和技术的进步,铁路行业的竞争格局仍将不断演变。

了解更多本行业研究分析详见中研普华产业研究院《2024-2029年中国铁路行业市场深度调研及投资策略预测报告》。同时, 中研普华产业研究院还提供产业大数据、产业研究报告、产业规划、园区规划、产业招商、产业图谱、智慧招商系统、IPO募投可研、IPO业务与技术撰写、IPO工作底稿咨询等解决方案。

-

关注公众号

免费获取更多报告节选

免费咨询行业专家