2023储能空调行业发展前景及市场规模预测分析

家电LiuMingYue2022/12/13

储能空调行业市场有多大?电化学储能因其可智能并网、响应速度快、不受地域限制的优点,成为近年新增储能装机主流。随着储能项目走向大规模化,锂电池储能的广泛使用,储能系统产生的热量也持续攀升,储能电站业主对储能温控等安全管理环节的重视程度日益提高,储能温控的需求将大幅提升,市场空间有望打开。政策驱动+电化学储能加速发展,打开储能温控市场空间。

政策驱动国内外储能行业高速发展。国家宏观层面出台储能政策,《“十四五”新型储能发展实施方案》中指出2025年电化学储能系统成本降低30%以上,行业增速有望加速向上,由商业化初期步入规模化发展阶段,到2030年实现新型储能全面市场化发展,储能作为电气化时代能源调节必需品作用凸显。海外方面,欧美日澳等发达主体均颁布多项储能激励政策和规划。

2021年起全球储能行业进入高速发展阶段。根据BNEF统计,2021年全球新增电化学储能装机规模为20.2GWh,较2020年实现翻倍以上增长,截至2021年底全球累计电化学储能装机容量约为56GWh。

新能源公司能够凭借储能电池与热管理系统的一体化设计获得更好的性能,并凭借电池的市场占有率稳定热管理系统市场。另一方面,温控设备公司有更深厚的技术积累和规模优势,可能在成本和行业标准上取得优势。

储能空调行业的参与者根据技术路线来源分为两大类,第一类即风冷技术,大部分是以前空调相关的公司,包括精密温控(如英维克、申菱环境、朗进科技)、汽车空调热管理者(松芝股份、奥特佳、三花智控、银轮股份);第二类即液冷技术的公司,之前的业务是工业冷却相关者,如同飞股份、高澜股份。

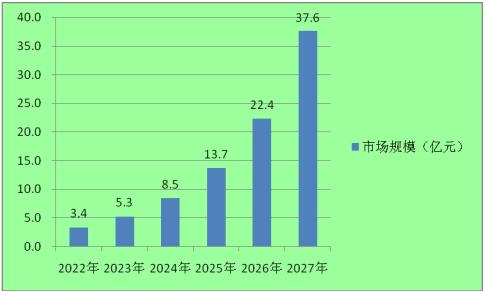

图表:2023-2027年我国储能空调行业市场规模预测

数据来源:中研普华

基于国内政策规划,预计至2027年我国储能新增装机将达到90GWh,相比2021年达到将近61%的复合增长率。

未来,智能、节能、舒适、健康且高颜值的高端空调将带给消费者更多地换新热情和需求,也将给空调行业、产业的技术进步、产品创新带来动力。调研显示,价格已经不是决定消费者购买空调的主要因素,在考虑“换新”空调时,大部分消费者都侧重于更节能、智能、舒适、健康等功能特征的产品。如新风空调、全域无风感空调、洗空气空调、除菌健康、自清洁空调、睡眠空调等都是消费者较为青睐的产品。

按当前的降本趋势及液冷渗透率提高,预计到2027年液冷渗透率达到45%,风冷单位成本降低至0.22亿元/GWh,液冷系统单位成本降低至0.66亿元/GWh,对应市场规模为37.6亿元。

中研普华《中国行业研究咨询报告》在研究内容上突出全方位特色,储能空调行业报告以本年度最新数据的实证描述为基础,全面、深入、细致地分析各行业的市场供求、进出口形势、储能空调行业投资状况、发展趋势和政策取向以及主要企业的运营状况,提出富有见地的判断和投资建议;在形式上,储能空调行业报告以丰富的数据和图表为主,突出文章的可读性和可视性,避免套话和空话。

更多储能空调市场调研消息,可以点击查看中研普华产业研究院的《2022-2027年中国储能空调行业全景调研与投资战略咨询报告》。

-

关注公众号

免费获取更多报告节选

免费咨询行业专家