中国固态铝电解电容市场产量现状 中国固态铝电解电容市场竞争分析

机电ZhouXun2023/4/25

固态铝电解电容是导电高分子聚合物固体铝电解电容器的简称,是目前电容器产品中最高阶的产品之一。

中国固态铝电解电容市场产量现状 中国固态铝电解电容市场竞争分析

与普通液态电解电容的最大差别在于,固态电容采用了完全不同的介电材料——导电高分子聚合物材料。高温下,这种固态高分子电介质粒子无论澎涨或是活跃性均较液态电解液低,沸点也高达摄氏350度,因此几乎没有爆裂的风险。从理论上来说,由于固态电容“无浆可爆”,几乎不可能爆浆。

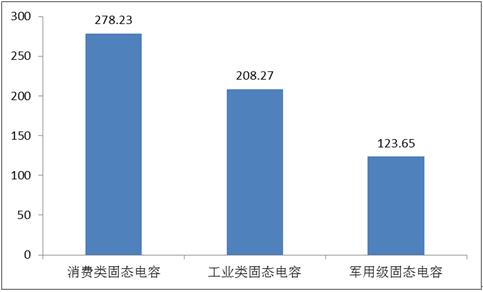

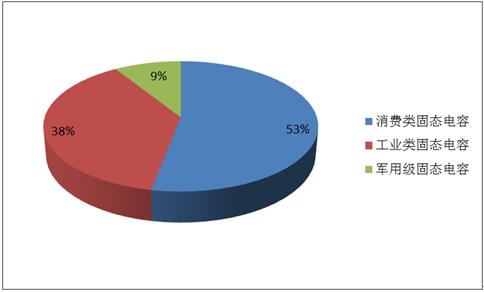

目前根据固态电容应用领域可以将产品分为消费类固态电容、工业类固态电容、军用级固态电容三大类。在全球范围内2022年消费类固态电容为195.33亿只,工业类固态电容产量为140.05亿只,军用级固态电容产量为33.2亿只。2028年消费类固态电容为278.23亿只,工业类固态电容产量为208.27亿只,军用级固态电容产量为123.65亿只。

根据中研普华产业研究院发布的《2023-2028年中国固态铝电解电容市场竞争分析与行业投资战略报告》显示:

高温下,这种固态高分子电介质粒子无论澎涨或是活跃性均较液态电解液低,沸点也高达摄氏350度,因此几乎没有爆裂的风险。从理论上来说,由于固态电容“无浆可爆”,几乎不可能爆浆。

目前国内能量产的厂家不超过5家,而且良品率非常低,可以分为MP19系列叠层电容器和MP28系列叠层固态电解电容器。叠层电容器优秀的电性决定他可以替代同规格钽电容器,也可以替代同系列传统固态电容器 。叠层电解电容器广泛应用于5G基站,电脑主机板,电脑周边,高端电源等。

铝电解电容器产业链上游包括电极箔、电解液(液态铝电容器)、导电高分子原材料(固态铝电容器)、电解纸等。下游按照应用领域可分为消费类市场和工业类市场铝电解电容器产业链上游包括电极箔、电解液(液态铝电容器)、导电高分子原材料(固态铝电容器)、电解纸等。下游按照应用领域可分为消费类市场和工业类市场。

铝电解电容器已广泛应用于移动终端、计算机、服务器、家用电器、节能照明、工业电源、通信设备、工业控制、汽车电子等领域。最大下游是消费电子,占比达到45%,主要包括数字电视、数码相机、音响、智能手机、平板电脑等等。

随着电子产品向轻、薄、短、小的方向发展,对铝电解电容器小型化和高性能化的要求越来越迫切,从而需要大幅度提高电容器用铝箔的比容,未来国内铝电解电容器。

不同类型固态电容器产量、价格、产值及市场份额 (2022-2028年)

第一节全球市场不同类型固态电容器产量、产值及市场份额

一、全球市场固态电容器不同类型固态电容器产量及市场份额(2022-2028年)

目前根据固态电容应用领域可以将产品分为消费类固态电容、工业类固态电容、军用级固态电容三大类。2022年消费类固态电容为195.33亿只,工业类固态电容产量为140.05亿只,军用级固态电容产量为33.2亿只。2028年消费类固态电容为278.23亿只,工业类固态电容产量为208.27亿只,军用级固态电容产量为123.65亿只。

图表:2022年全球不同类型固态电容器产量(单位:亿只)

数据来源:中研普华产业研究院

图表:2028年全球不同类型固态电容器产量(单位:亿只)

数据来源:中研普华产业研究院

图表:2022年全球不同类型固态电容器产量的市场份额(单位:%)

数据来源:中研普华产业研究院

本报告对我国固态铝电解电容行业的发展状况、相关产业、细分方向、新技术等进行了分析,并重点分析了我国固态铝电解电容行业发展状况和特点,以及中国固态铝电解电容行业将面临的挑战、企业的发展策略等。

报告还对固态铝电解电容行业发展态势作了详细分析,并对固态铝电解电容行业行业进行了趋向研判,是经营企业,科研、投资机构等单位准确了解目前固态铝电解电容的行业发展动态,把握企业定位和发展方向不可多得的精品。

了解更多行业数据详情,可以点击查阅中研普华产业研究院的《2023-2028年中国固态铝电解电容市场竞争分析与行业投资战略报告》。

-

关注公众号

免费获取更多报告节选

免费咨询行业专家