2023二季度小额贷款公司统计数据报告 小额贷款产业未来发展现状分析

金融LiuMingYue2023/7/26

2023二季度小额贷款公司统计数据报告

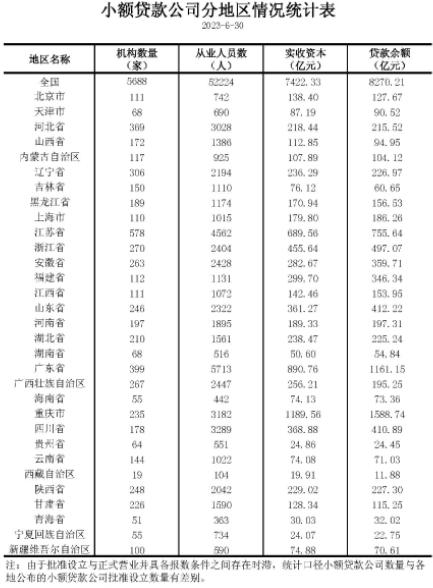

央行今日发布二季度小额贷款公司统计数据报告。截至2023年6月末,全国共有小额贷款公司5688家。贷款余额8270亿元,上半年减少837亿元。

截至2023年6月末,全国共有小额贷款公司5688家。贷款余额8270亿元,上半年减少837亿元。具体来看,2023年二季度小额贷款公司数量最多的是江苏,为578家;排名第二、第三的省份是广东省、河北省,分别拥有小额贷款公司399家、369家。从业人员数量方面,数据显示,排名前三的分别是广东省、江苏省、四川省,分别为5713人、4562人、3289人。

来源:央行

小额贷款公司行业是普惠金融发展的重要组成部分,也是提高小微企业金融服务能力、实现金融创新的重要载体。未来,小额贷款公司行业将充分利用新的机遇和挑战,不断完善服务体系,提高服务质量,积极适应金融市场的变革和发展,为我国实体经济和人民生活带来更多的实际效益。

现有的运营模式有可能会使小额贷款公司逐渐走向商业银行或农村信用社的运营模式上去,没有真正发挥扶贫和支持"三农"的功能,这与成立小额贷款公司的初衷相背离。

中研普华产业研究院的《2022-2027年小额贷款产业深度调研及未来发展现状趋势预测报告》显示

小额贷款产业未来发展现状分析

银保监会发布《关于加强小额贷款公司监督管理的通知》,对小额贷款公司的股东资信水平、入股资金来源、风险管控能力加强审查,并对小贷公司融资杠杆进行限制。同年11月,银保监会与央行就《网络小额贷款业务管理暂行办法(征求意见稿)》公开征求意见,又明确了监管体制、网络小贷业务的准入机制、经营网络小贷业务的基本规则,对机构跨区展业、注册资本、风险控制等提出要求。

小额贷款的市场定位不明确在小额贷款公司试点初期,我国官方出台的《关于小额贷款公司试点的指导意见》明文规定了"小额、分散的原则,为农户和微型企业提供信贷服务的市场定位",同时还规定"同一借款人的贷款余额不得超过小额贷款公司资本净额的5%”。小额贷款市场指出,小额贷款公司在经营上仍简单复制商业银行模式。

小额贷款公司比较容易地获得了自己的客户,几乎所有的小额贷款公司的实收资本很快都被放贷出去。但按照小额贷款公司试点管理办法,小额贷款公司只贷不存,这就造成了小贷体系资金不足。除了银行融资方式之外,小额贷款公司还开始探索了其他一些融资渠道。

人民银行发布2022年小额贷款公司统计数据报告(下称“报告”),报告显示,截至2022年12月末,全国共有小额贷款公司5958家,贷款余额9086亿元,全年减少337亿元。

报告显示,从机构数量来看,截至2022年12月末,江苏省小额贷款公司最多,为579家;从从业人数看,截至2022年12月末,广东省小额贷款公司最多,为5820人。

报告显示,截至2022年12月末,重庆市是小额贷款公司实收资本最多、贷款余额最多的地区,分别为1178.91亿元、2384.18亿元。

报告还显示,截至2022年12月末,西藏自治区的机构数量、从业人数、实收资本、贷款余额均低于其他地区。西藏自治区有小额贷款公司19家,114人从业,实收资本19.91亿元和贷款余额13.4亿元。

小额贷款公司在经济发达地区是比较活跃的,他们为当地的实体经济贡献力量,为企业的资金融通起到了积极作用。

从各省市小额贷款公司从业人员数量对比来看,截至2021年第一季度,从业人员在4000人以上的有广东、江苏、重庆与四川,其中广东省小额贷款公司从业人员达到6770人,位居全国第一;江苏、重庆、四川小额贷款公司从业人员分别为4720人、4360人与4039人。

目前,小贷公司的资产质量总体趋于下降态势,小贷公司的经营风险正在逐步上升。面对整个行业的严峻形势,即便具有小贷再贷款背景的P2P平台,也开始寻求转型,对资产端进行扩容。

具有国资背景、主要以小贷公司为资产来源的P2P企业也在进行业务转型。传统商业银行借力“互联网+”发展的互联网金融对小贷公司市场的业务形成挤压,在前堵后截下,本就参差不齐的小贷公司行业自身正经历着一场“大洗牌”。

该报告中主要运用图表及表格方式,直观地阐明了该行业的经济类型构成、规模构成、经营效益比较、供需状况等,更多行业消息,可以点击查看中研普华产业研究院的《2022-2027年小额贷款产业深度调研及未来发展现状趋势预测报告》。

-

关注公众号

免费获取更多报告节选

免费咨询行业专家