柔性芯片企业要依托于愈发完备的产业链集群 整合打出更具力量的“重拳”

机电yjbzj220162023/11/2

随着《国家集成电路产业发展推进纲要》、《新时期促进集成电路产业和软件产业高质量发展若干政策》、《基础电子元器件产业发展行动计划(2021-2023年)》、《关于加快培育发展制造业优质企业的指导意见》等的落实、“十四五”规划纲要的实施、国家“供给侧改革”的推进,以及5G网络建设、医疗行业、消费电子等产业发展进度加快,预计中国柔性芯片产业将继续保持较快的增长态势。

根据中研研究院《2023-2028年国内芯片行业发展趋势及发展策略研究报告》分析

受技术限制,目前我国在柔性芯片设计、封装等方面仍较薄弱,国内从事研究和生产柔性芯片的机构和企业有力源信息、浙江省柔性电子与智能技术全球研究中心、得润电子、中京电子、丹邦等。在政策扶持下,我国柔性芯片技术取得较大进步,这为柔性芯片行业发展奠定了坚实基础。

柔性芯片行业要着力提升柔性芯片产业链供应链韧性和安全水平。在影响柔性芯片产业链供应链韧性的诸多因素中,创新的作用至关重要。当前及未来一段时期,以创新加快提升我国柔性芯片产业链供应链韧性,必须坚持龙头带动、产业链上下游联动,坚持以应用带创新、以创新促应用,着力攻克关键核心技术;要不断加强企业主导的产学研深度融合,提高科技成果转化和产业化水平,把创新链建在产业链上,促使创新链、人才链、产业链深度融合。

柔性芯片企业要依托于愈发完备的产业链集群,上下游企业可发挥各自的技术优势、产能优势与产品优势,不再受制于人,整合打出更具力量的“重拳”。如在芯片设计、封测等领域的产业链企业要紧密配合,全面布局柔性芯片设备、柔性芯片芯片制造、柔性芯片封装和测试等领域。柔性芯片产业链上下游企业要紧密合作,这将会激发柔性芯片全产业链的协同效应,为柔性芯片的智能终端产品带来高质量的体验。

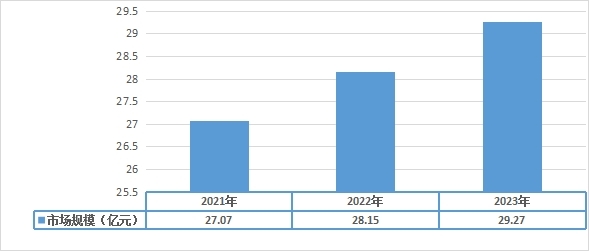

图表:2021-2023年中国柔性芯片行业的市场规模

数据来源:中研普华研究院

根据中研研究院《2023-2028年国内芯片行业发展趋势及发展策略研究报告》分析得知,目前柔性芯片行业处于应用阶段,技术表现还不成熟,但行业的增长速度较快,2023年中国柔性芯片行业的市场规模达到29.27亿元,市场景良好。

低成本的柔性芯片可以为万物联网提供基础,让饮料瓶、食品包装、服装、绷带、可穿戴设备等日常用品实现智能化。

另一方面,在全球缺芯的当下,传统晶圆厂建设周期长达2-3年。而FlexIC Foundry的建设周期仅为12个月,生产效率也远超传统晶圆厂。当前短缺的芯片大部分基于成熟制程,应用于物联网、汽车等领域。

如今全球缺芯加剧,使得二氧化硅的稀有程度也愈来愈高。因此,柔性材料用于电子学这一重要话题成为了新趋势。但生产柔性微处理器,还要有足够多晶体管进行有意义的计算,这一直都是个巨大难题。

对于物联网领域中的低成本芯片来说,柔性集成电路生产工艺可以有效地降低其成本、缩短投产周期。未来,柔性芯片工艺制程如果进一步提升,或许会对行业造成冲击,改变很多芯片的生产模式。

柔性电子是实践“人才强国战略”的重要途径之一。柔性电子的多学科高度交叉性,将打破传统学科间的壁垒,以创新的人才引进和培养方式,促进新兴前沿交叉学科的建设与发展。以柔性电子为契机,实施创新制度建设,凝聚海内外中华儿女智慧和力量,激发各类创新群体的人才引领示范作用、挖掘人才创新活力和潜能,为构筑人类命运的共同体作出新贡献。

柔性芯片是高度交叉融合的颠覆性科技,“十四五”期间,柔性芯片产业孕育着巨大的科技创新机会。我国迫切需要对柔性芯片领域进行重点布局,加强基础研究与原始创新,掌握核心技术,加速孕育颠覆性技术变革和群体性技术突破,为强国战略提供坚实基础和支撑。

首先要在碳基材料与光电过程结合的基础上,孕育以光电子产业为先导的柔性芯片产业,打造“中国碳谷”。引领具有超高附加值特征的战略性、主导性和支柱性柔性芯片产业发展,开创柔性芯片应用的新时代。

其次,加强柔性电子颠覆性技术创新发展顶层设计。抢占战略制高点,将柔性芯片列入国家发展规划中,建立长效跟踪机制,推动科技创新和技术储备,完善组织管理,明确近期、中期、远期目标,分梯次、分阶段有序推进,推动柔性芯片科技创新方面取得更多突破。

第三,完善柔性芯片颠覆性技术创新发展的政策体系。出台支持柔性芯片前沿探索、基础研究、应用攻关、产业转化全过程的相关政策,建立健全优先使用自主创新成果的激励机制和风险容错机制,通过设立柔性芯片颠覆性技术创新支持计划,依托高水平大学设立协同创新平台,聚集全球顶尖专家,形成由战略科学家引领、两院院士牵头、各部门协同推进的发展新格局。

第四,加大原始创新研发资金的投入力度。柔性芯片颠覆性科技创新不同于传统科技创新,超高附加值、超高回报率是其显著特点,但也存在开发过程中不确定性较高、失败率高的问题,短期内成效不算突出。如果没有强大的基础研究支撑,不加大原始创新经费投入,后续超高附加值战略新兴产业的孕育将会成为泡影。国家要鼓励高校、科研机构、企业科研人员加强原始创新,聚焦柔性芯片等重点领域给予更高经费投入,释放原始创新活力。

第五,降低柔性芯片颠覆性技术产业布局的准入门槛。要引导更多企业参与颠覆性技术创新,给予企业研发资金配套、渠道拓展、政策支持和激励措施等支持,为它们提供咨询规划和培训。引导企业加大关键核心技术的资金投入,布局柔性芯片的技术核心产业,突破并发掘产业战略支撑点,提升科技成果转化效率,通过制定相关行业标准、提前谋划产业布局等,推进产业市场有序运行,发挥好市场配置资源的决定性作用。

根据中研研究院《2023-2028年国内芯片行业发展趋势及发展策略研究报告》分析

-

关注公众号

免费获取更多报告节选

免费咨询行业专家