家居行业内部竞争格局分析:整家+整装战略深化,龙头引领新时代

建材yjbzj220142023/2/28

一、各类家居内部竞争

1、定制家居:整家+整装战略深化,龙头引领新时代

产品:整家套餐推出,龙头引领行业新风向

定制家居全品类融合趋势持续深入,新品类贡献突出。满足一站式采购、空间整体解决方案、整体设计等的全屋定制已成为家居市场的必然趋势,近年来头部家居企业全品类战略效果显现,新品在收入增长中贡献作用突出。据各公司公告,按整体法计算,2021年7家定制企业橱柜收入同比增长19.0%至165.05亿元,较2019年增速上升10.5pct。其中好莱客橱柜业务稳步推进,21年橱柜营收同增52.6%;索菲亚经营战略调整下橱柜增速有所放缓,21年橱柜营收同增17.3%。2021年7家定制企业衣柜业务同比增长44.6%至247.38亿元。橱柜企业拓品衣柜进展更为顺利,其中欧派家居21年衣柜及配套品营收同增76.2%,考虑到21年衣柜收入统计口径变动影响,还原配套品影响后同比增速约为49.5%,主要系公司发力整家定制带动增长;此外志邦家居、金牌厨柜旗下衣柜门店快速拓展,驱动衣柜收入快速放量中,21年衣柜营收增速分别达54.3%/60.3%。

家居龙头发力整家套餐布局,开启大家居战略新时代。3月11日欧派家居新品发布会宣布升级整家套餐,29800元可购20平全屋定制+10件全屋家具+3平轻奢背景墙整家定制套餐,加2999元再送1.5米慕思真皮软床和乳胶床垫。此前,索菲亚正式发布“整家定制”战略,推出39800元整家套餐,套餐内涵盖20平米索菲亚全屋定制、芝华仕家具8件套、舒达卧室2件套、3平米索菲亚背景墙,免费送7米橱柜,加999元送价值7298元卡萨帝烟灶2件套,产品品类齐全,品牌配置豪华,优惠力度加码。定制龙头发力整家套餐,有望引领行业新时代。此外,软体龙头顾家家居,以及金牌厨柜、好莱客、皮阿诺等亦推出涵盖更多产品品类、满足消费者一站式购齐需求的整家解决方案。

整家是行业发展大势所趋,将进一步凸显龙头优势,促进行业集中度提升。地产红利期消退、渠道流量下滑背景下,大家居战略既是消费需求大势所趋,也是家居品牌吸引流量、促进转化、提升客单价值的重要转型路径。我们认为龙头企业在整家布局方面更具优势:1)强供应链能力配合,整家定制不仅要求品类齐备,还要求风格与设计统一,对品牌间协同、库存管理等提出了更高要求,龙头供应链资源深厚,跨品类管理能力已得到持续验证,更具整家优势;2)强终端营销能力保障,从单品类到全品类的销售模式转变对终端营销能力要求更高,需要经销商有力配合执行落地,而龙头企业经销商资源优质,总部层面赋能手段丰富,经销商执行力强、营销方案成熟,更能保障战略落地。整家战略推出将进一步加速行业洗牌,扩大龙头竞争优势,看好供应链管理优势突出、渠道运营能力强的龙头企业脱颖而出。

渠道:竞争重归零售,整装渠道扩大龙头优势

零售方面,定制龙头稳步推进门店建设,二线龙头开店节奏明显加快。20年以来,全国多地疫情阶段性反扑,中小企业经营压力加大,退出市场导致卖场空置率上升,而龙头品牌凭借资金、品牌、运营优势等积极赋能经销商,在顺利度过难关的同时还积极加速渠道扩张及优化,由此带动门店资源集中度提升。据各公司年报,2021年一线龙头在门店高基数基础上仍逆势扩张,欧派/索菲亚21年门店数分别净增368/454至7522/4863,其中欧派衣柜/卫浴/子品牌欧铂丽门店分别净增77/61/217家,索菲亚木门/子品牌米兰纳门店分别净增195/212家,可见新品类及新品牌门店开拓贡献突出;志邦/金牌21年门店数分别净增510/600至3742/3093家,开店节奏较疫情前的2019年均有明显加快,其中志邦衣柜/木门门店分别净增195/196家,金牌衣柜/木门门店分别净增197/207家,新品类门店亦在低基数基础上实现快速扩张。

大宗方面,房企信用事件影响下收入增速普遍收缩,订单进一步集中向央企国企。21年受个别房企信用违约事件影响,家居大宗业务以防范风险、强化账款管理为主线,收入端整体增速有所放缓,据各公司公告,21年7家定制企业大宗渠道合计收入同比增长34.0%至100.18亿元,增速同比下降16.8pct。进入22Q1,据公司公告,欧派/志邦大宗业务单季度收入分别同比下降6.98%/1.54%,可见增长压力仍大。考虑到房企现金流压力以及2021年信用事件余波影响,我们认为22年家居企业对大宗业务的推进意愿将偏谨慎,大宗订单将进一步向央企、国企背景地产开发商集中,行业竞争加剧,大宗业务在22年的增速及盈利能力面临一定考验。变局之下,遴选信用政策好、还款能力强的优质房企合作是大宗业务良性发展的基石,看好客户结构优质、资金实力强的定制企业大宗业务维持健康、稳步发展。

定制家居重新聚焦零售端发力,龙头推动渠道深耕,门店运营优势扩大。大宗增长承压背景下,定制家居行业竞争重归零售,龙头聚焦零售端发力,积极抢占市场。据各公司公告,21年7家定制企业零售端合计收入同比增长32.8%至350.40亿元,营收增速远超18-20年,可见零售发力效果明显。进一步拆分零售渠道增长因子,2021年欧派/索菲亚/志邦/金牌零售门店店效(出厂口径)分别为221.69/187.72/90.39/74.54万元,同比分别增长25.2%/12.7%/11.7%/8.0%,而平均门店数量同比分别增长3.0%/13.8%/14.6%/19.8%,可见21年各品牌门店运营效率均有明显提高,其中欧派、索菲亚推动渠道深耕,21年门店店效在高体量基础上仍实现领先增长(20年疫情扰动下仍正增长),龙头运营优势持续扩大。

整装方面,龙头整装新渠道探索初见成效,打开成长边界。近年来,国内精装、家装等业务的持续推进对传统定制零售渠道客流量冲击日渐明显,为打开流量空间,定制企业纷纷开启整装渠道建设,尤其欧派、索菲亚作为龙头企业,整装渠道效能已初步显现。据各公司中报及年报,早在2018年,欧派家居率先在业内开启整装探索,截至21H1拥有整装大家居经销商552家,开设整装大家居门店65家,21年全年接单收入同比增长超90%,同时鼓励传统零售经销商携手当地装企,自主合作共同做大市场;索菲亚2020年对组织结构进行变革,单独设立直营整装事业部,截至21H1已与超1700家整装经销商合作,21年全年整装渠道(含直营+经销)收入5.29亿元,同比2020年实现3倍增长。此外,志邦家居、金牌厨柜等区域性龙头亦积极寻求整装合作机会,完善渠道体系。整装渠道深入推进有望助力企业突破线下流量瓶颈,成为我国定制品牌打开发展新空间的有效路径。

相较传统渠道,作为新兴渠道的整装模式壁垒更高,将进一步拉开企业间差距。我们认为,整装渠道的开拓与整合壁垒较高,具体表现在:1)渠道切入壁垒高:家装公司作为流量入口,对定制品牌话语权高,对定制企业的品牌势能、产品品质、供应能力均有较高要求,而中小品牌较难满足上述要求,品牌筛选过程利好家居龙头品牌。2)运作模式壁垒高:整装模式下整合了装修建材、基础施工、硬装软装、设计安装乃至生活用品等全套服务,定制企业需具备全供应链整合能力,从引流、设计、供货全流程一站式赋能家装公司需求,以此方可增强合作粘性;3)内部协调难度高:尤其在直营模式下,考虑到家装渠道开拓对传统经销渠道形成分流,企业需对经销渠道有较强管控力,也可能需开拓新产品体系加以推广,以平衡渠道间利益,对中小企业提出更大挑战。

2、软体家居:拓渠道,提效率,零售转型正当时

产品:多品类+多品牌布局,龙头跨界定制再出发

软体家居加码套系化销售,沙发+床垫协同发展。软体家居消费链路相对定制靠后,因此除顾家家居、敏华控股外,品类拓展路径尚主要集中在软体家居内部,21年软体家居套系化销售趋势深入,沙发、床垫协同成长。进一步拆分软体家居企业各品类收入情况,按整体法计算,2021年3家软体企业沙发业务营收同增43.4%至116.23亿元,床及床垫业务收入同增38.1%至150.25亿元。2021年软体家居龙头企业纷纷加快大店、融合店开拓进度,鼓励套系化销售实现跨品类联合带单,主品类及新品类增速均表现亮眼,顾家家居、喜临门沙发及床类21年收入增速均超40%,梦百合受床垫反倾销、海外工厂产能尚处爬坡期等因素影响,床类收入增速有所放缓,21年对应收入同增24.4%。

软体龙头发力定制布局,顾家定制家居业务已初具规模。在深耕软体家居领域的基础上,顾家较早开始推动“软体+定制”融合一体化设计研发销售,跨界进军定制领域。截至2021年,顾家共拥有浙江杭州、湖北黄冈两大定制家居产能基地,是国内较少具备完整软体+定制家居设计及生产能力的家居企业。公司积极推动定制与软体店态融合,为消费者提供风格统一的拎包解决方案,市场效果明显,据公司年报,2021年公司定制家居收入6.60亿元,同比增长44.8%。2022年,公司顺应整家定制潮流,亦先后推出全自制不拼凑的49800全屋套餐、全自制且零增项的79800整家高配轻奢套餐,与定制企业普遍集中于2-4万的全屋套餐展开差异化竞争,其核心特色在于:一方面顾家具备强大的软体+定制全品类生产和营销能力,在套餐一体化设计、SKU搭配灵活性、软体家居颜值等方面优势突出;另一方面,套餐基本等于一口价,无增项无套路,透明化程度更高。此外,敏华控股在2021年亦通过并购那库家居进军定制领域,完善大家居布局。龙头软体发力定制布局,有望与软体主业形成协同,深挖客单价值,打开成长空间。

品牌端,下沉品牌为22年发力重点,全面打开下沉市场空间。据喜临门2021年报资料,我国大约有4000个乡镇、60000个村庄,以及占中国总人口近70%的县镇人口,近年来下沉市场消费能力及客单价稳步上升,三四线及以下城市与一二线城市之间的消费差距在逐步缩减,下沉市场也逐步成为家居龙头的必争之地。主品牌之外,近年软体龙头陆续推出子品牌进军下沉市场,例如顾家家居推出下沉品牌天禧派,喜临门推出喜眠,定位全品类,且新品牌价格带整体低于主品牌系列,剑指下沉市场,在客群上与主品牌有所差异。据天禧派微信公众号及喜临门年报,截至21H1,顾家旗下下沉品牌天禧派门店数已超300家,截至21年底喜临门旗下喜眠门店数达1062家。

渠道:加速拓展终端渠道,运营能力同步提升

疫情加速中小品牌出清,头部品牌加速展店。近年来新冠疫情冲击家居线下零售,部分中小企业及经销商受困于经营受损、现金流断裂等因素被迫退出市场,行业格局获得优化。而龙头品牌凭借资金、品牌、运营优势等积极赋能经销商,在顺利度过难关的同时还积极加速渠道扩张及优化,抢占因行业出清而腾退的优质店面资源。据各公司年报,顾家家居向大店及融合店加速转型,单品类门店缩减导致门店总数在21年同比净减少235家,但势能大店数量净增324家至541家,敏华/喜临门/梦百合21年门店数分别净增1846/852/516家至5968/4495/1464,渠道迅速开拓,增量均明显领先17-20年。零售门店资源向头部品牌集中,盼将助力头部品牌市占率快速提升。

门店形式变革创新,向大店及融合店升级,强化运营能力。伴随大家居消费趋势深入,为满足消费者一站式配齐需求,龙头软体企业率先发起渠道变革。一方面,由单品类门店逐步向融合多品类的融合店及大店升级,据顾家家居公告,截至21年公司拥有541家大店,其中全品类融合大店达108家,相较于单品类门店,大店门店形象更优,购物体验更佳,可有效提升引流与促转化的效果,增强品牌竞争力。另一方面,龙头企业加码数字化建设,赋能终端运营提效,以顾家为例,截至21年公司零售分销系统已100%覆盖全国门店,公司可实时掌握零售动态,积淀用户资产突破300万。伴随门店信息化建设推进,企业不仅能够更高效的捕捉消费者需求,完善用户画像,实现精准营销,还将提升销售、生产、采购、仓库的整体联动,助力供应链管理高效化智能化,不断夯实渠道运营能力。

加强线上曝光力度,抢占空白市场份额。疫情加速线上渠道、直播电商崛起,头部品牌凭借品牌优势、资金优势积极抢占新流量入口,顾家、芝华仕、喜临门等品牌均大力发展线上渠道。以喜临门为例,据公司公告,2021年喜临门线上渠道收入达到10.98亿元,已占到自主品牌零售业务(剔除米兰印象系列)的24.9%,对标海外成熟市场,线上渗透水平已属相对高位。我们认为,一方面,线上流量相对集中(成交场景主要集中于淘京拼),头部品牌在线上渠道更易获得较好的曝光;另一方面,考虑到线上流量成本不菲(流量推广、交易补贴等),因此更具资金优势、毛利空间更大的头部家居品牌更易通过线上渠道进行品牌推广,头部品牌教中小品牌优势进一步拉大。此外,线上渠道能够帮助企业进军线下渠道尚未覆盖的空白市场区域,龙头依托高性价比的产品定位部分抢占地方品牌市场份额,进而带动整体品牌市占率提升,看好资源整合能力强大的头部品牌打开流量增长新空间。

二、家居行业运行规模分析

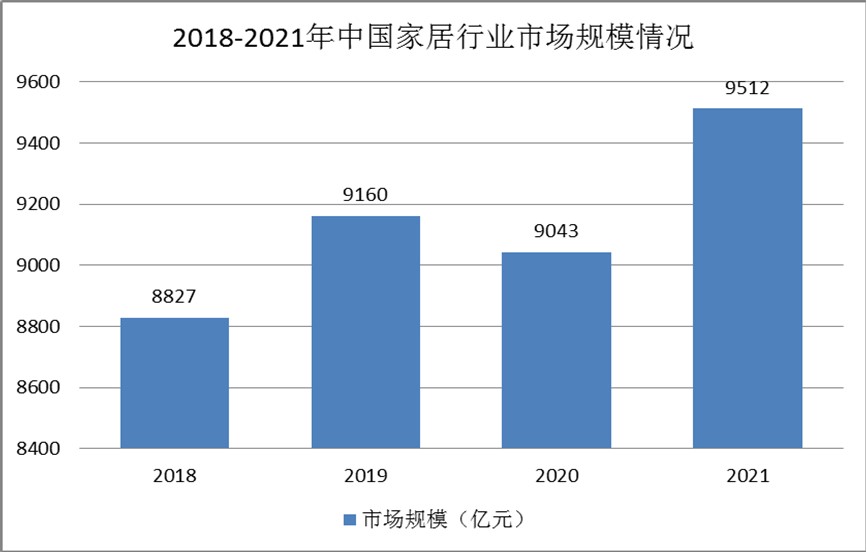

时至今日,我国早已成为全球最大的家居生产国、消费国和出口国,数据显示,2021年我国家居产业的总规模约为9512亿元,折合约1408亿美元,领先美国约400亿美元,位居全球首位,海关数据显示,2021年我国家具及其零件出口金额达738.31亿美元,亦为全球最大的家居出口市场。

图表:2018-2021年中国家居行业市场规模情况

《2022-2027年中国家居行业市场全景调研与发展前景预测报告》由中研普华产业研究院撰写,本报告对该行业的供需状况、发展现状、行业发展变化等进行了分析,重点分析了行业的发展现状、如何面对行业的发展挑战、行业的发展建议、行业竞争力,以及行业的投资分析和趋势预测等等。报告还综合了行业的整体发展动态,对行业在产品方面提供了参考建议和具体解决办法。

-

关注公众号

免费获取更多报告节选

免费咨询行业专家