游乐园行业全景调研:中国游乐园市场规模到2028年将增至523.4亿元

酒店WuYaNan2023/12/21

游乐园的良性发展带来了奇迹般的高效益,这种高效益是经济、环境、社会的高度融合。游乐园的开发也会使邻近的地区受益,不仅交通运输和宾馆酒店收益显著,游乐园邻近的土地也会迅速升值;二是游乐园属于绿色事业,它拥有包容大面积绿地和造就高素质生态环境的能力。

展望未来,中国游乐园行业将迎来新一轮的投资建设高潮,竞争将更趋白热化,主题乐园的业态也将朝着大型化、集群化、一体化、国际化,也即迪士尼化的方向发展。

根据中研普华研究院撰写的《2024-2028年中国游乐园行业市场全景调研与发展预测报告》显示:

2024游乐园行业全景调研

国民经济迅速发展,人们生活水平不断提高,人们对游乐活动的需求也越来越旺盛。在这种形势下,国产游乐设施设计、生产应运而生。随着消费观念的革新,儿童业态的种类也在不断增加和细化,各品牌针对不同的目标群体实施差异化营销,以此填补市场空白。加之近年来伴随着“双减”教育政策的实施及大量针对人口结构的生育政策发布,家长们开始更加注重儿童在素质教育、娱乐体验方面的消费。

《2023中国主题公园竞争力评价报告》显示,80家中国主题公园2022年共接待游客约7573.61万人次,营业收入约153.59亿元,同比增长15.29%。其中,营业收入排名前五的分别为北京环球影城、上海迪士尼乐园、上海海昌海洋公园、珠海长隆海洋王国和广州长隆欢乐世界。

粉丝拥趸,游客买单,让主题乐园成为疫后营收增长的主引擎。迪士尼近期公布的2023财年第四季度财报显示,主题乐园所在体验部门营收81.6亿美元,同比增长13%,利润为17.59亿美元,增长31%。这其中,中国市场位于香港和上海的两家主题公园表现最为亮眼,2023年后游客数量的增加,弥补了广告业务的下滑。

全国多地主题公园开启“跑马圈地”式建设,主题公园成为文旅业创新发展的重要业态,但近年来部分主题公园经营不善、中途折戟的案例也有不少。国信证券在研报中表示,国内主题公园重资产为主,后疫情时代挑战与机遇并存。本土主题公园发展较晚,大多缺乏强IP体系,多数偏重资产,二次消费占比低、复游率低,承压明显,而IP支撑下的主题公园韧性更强。

中国主题公园的数量呈现持续上升的态势,2022年国内系列品牌主题公园占比过半。林焕杰介绍,国内主题公园正在形成产业链,以方特、欢乐谷、海昌海洋公园为代表的国内主题公园品牌已逐步推进品牌扩张发展。

主题公园能够增强游客的互动性和参与性,提供体验性很强的娱乐项目,满足游客不断升级的游玩需求。各大知名IP打造的主题公园,其各类创意性刺激项目、衍生产品激发了游客的消费欲望。亲子游市场的崛起,更是让主题公园备受家长和小孩的喜爱。

中国游乐园产业市场规模在2020年受到新冠疫情的影响从而大幅减小,2021年在疫情防控形势逐步好转的情况下,市场逐渐回暖。然而,2022年的疫情反复使得市场规模降至约345亿元,同比减小2.9%。

2020年,由于新冠疫情影响,全球游乐园市场规模大幅减小,游客数量骤减,部分游乐园甚至关闭或缩短营业时间。此后两年,随着疫苗接种率的提高和疫情防控措施的完善,2022年全球游乐园市场规模逐渐回升至约1642亿元。

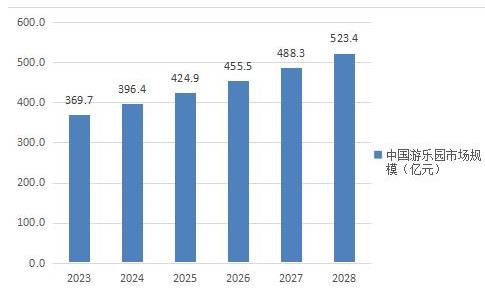

图表:2024-2028年中国游乐园市场规模预测(单位:亿元)

数据来源:中研普华产业研究院

中研网预测,中国游乐园市场规模到2023年将达369.7亿元,未来5年逐年增加,到2028年将增至523.4亿元。

在激烈的市场竞争中,企业及投资者能否做出适时有效的市场决策是制胜的关键。中研网撰写的游乐园行业报告对中国游乐园行业的发展现状、竞争格局及市场供需形势进行了具体分析,并从行业的政策环境、经济环境、社会环境及技术环境等方面分析行业面临的机遇及挑战。同时揭示了市场潜在需求与潜在机会,为战略投资者选择恰当的投资时机和公司领导层做战略规划提供准确的市场情报信息及科学的决策依据,同时对政府部门也具有极大的参考价值。

想了解关于更多游乐园行业专业分析,可点击查看中研普华研究院撰写的《2024-2028年中国游乐园行业市场全景调研与发展预测报告》。同时本报告还包含大量的数据、深入分析、专业方法和价值洞察,可以帮助您更好地了解行业的趋势、风险和机遇。

-

关注公众号

免费获取更多报告节选

免费咨询行业专家