2023中国电解铜行业市场研究报告分析

机电LiuMingYue2023/9/6

2023年国内电解铜长单价格正在紧锣密鼓洽谈当中。市场反馈,目前大型冶炼企业长单对外报300元/吨升水以上,另有部分冶炼企业报2023年电解铜长单270—290元/吨。

国内电解铜社会库存下降600吨,保税区库存下降6000吨。上海市场电解铜对沪铜2309合约报升水270-360元/吨;广东市场电解铜对沪铜2309合约报升水180-190元/吨;华北市场电解铜对沪铜2309合约报升水0-120元/吨。

海外方面,美国各项数据显示通胀控制整体取得进展,持续关注后续数据为美联储加息周期是否进入尾声提供指引,铜价维持偏强运行。

近三年,我国政府发布多项政策促进新能源汽车行业的发展,随着新能源汽车产量的持续攀升,锂离子电池市场需求量不断增长,进而带动电解铜在该领域应用需求的增长。而在电子领域,我国是全球第三的印制电路板生产国家,也是全球第三大覆铜板生产国家,随着电子产业的快速发展,我国CCL和PCB产量持续增长,促使电解铜箔行业快速发展。

工业化、信息化、城镇化、农业现代化同步发展以及“中国制造 2025”、“一带一路”、京津冀一体化、长江经济带等国家战略深入实施,加上中国工业全球化布局的实现,我国铜加工市场需求潜力和发展空间依然较大。

中研普华产业研究院发布的《2023-2028年电解铜行业市场深度分析及发展策略研究报告》显示

2023中国电解铜行业市场研究报告分析

目前,中国铜矿高度集中,西藏、江西、内蒙古、云南铜矿占66%,其中西藏铜矿储量排名第一,占22%。此外,与其他省份相比,安徽、黑龙江、甘肃、新疆和山西都有丰富的铜矿资源。

标准执行条例中列举的阴极铜品位是以国标GB/T467-1997《阴极铜》中的标准阴极铜(Cu-CATH-2)含铜的下限99.95%作为计算依据,符合本标准的其它牌号的阴极铜的单耗计算。

中国的铜消费量预计将以年均3%的速度增长,到2022年达到1500万吨。全球铜消费量预计将以年均2.5%的速度稳步增长,到2026年达到2800万吨,2030年达到3110万吨。总体而言,2020年至2030年,全球电解铜需求预计将增长31%。

国内有12家电解铜箔企业的新厂(新生产线)实现投产,增加了7家。共实现新增年产能约11.6万吨,新增产能规模的3倍之多。特别是近年来由于国家能源汽车的大力发展,拉动了锂电铜箔的需求量以及电子产品科技的迅速发展,中国电解铜箔行业持续保持较高的增长态势。

中国电解铜箔出货量达65.6万吨,同比增长48.5%。其中锂电铜箔出货量达28.05万吨,同比增长122.9%;电子电路铜箔出货量37.6万吨,同比增长19.0%。

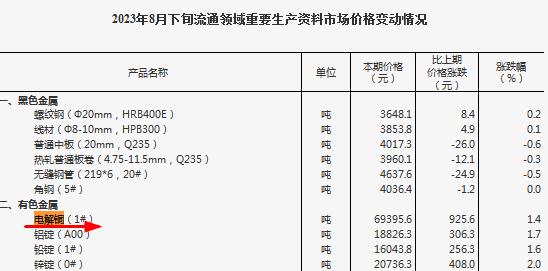

2023年8月下旬流通领域重要生产资料市场价格变动情况

来源:国家统计局

根据预计,中国的铜消费量预计将以年均3%的速度增长,到2022年达到1500万吨。全球铜消费量预计将以年均2.5%的速度稳步增长,到2026年达到2800万吨,2030年达到3110万吨。总体而言,2020年至2030年,全球电解铜需求预计将增长31%。

电解铜生产出的铜产品质量极好,且有着良好的导电性、导势性、抗拉强度、可延伸性、耐腐蚀性、耐疲劳性等优势,在近年来随着生产技术的成熟及产量的提高,电解铜下游应用需求不断扩大,已然成为我国有色金属行业的重要组成部分。

未来,中国将继续构建国内大循环为主体、国内国际双循环相互促进的新发展格局,风力发电基础设施和新能源汽车产业将是重点发展行业,未来对铜的需求有较好的市场预期。

就消费区域结构而言,我国是最大的电解铜消费国,中国的电解铜消费主要集中在房地产、电力、家电、车辆等领域。根据资料显示,我国电解铜消费占54%,其次是欧洲和亚洲(不包括中国)地区,消费占15%和14%。

电解铜行业研究咨询报告由中研普华咨询公司领衔撰写,在大量周密的电解铜市场调研基础上,主要依据相关报刊杂志的基础信息以及行业研究单位等公布和提供的大量资料。

更多电解铜行业详情请点击中研普华产业研究院发布的《2023-2028年电解铜行业市场深度分析及发展策略研究报告》。随着电解铜行业竞争的不断加剧,大型企业间并购整合与资本运作日趋频繁,国内外优秀的企业愈来愈重视对行业市场的分析研究,以期提前占领电解铜市场。

-

关注公众号

免费获取更多报告节选

免费咨询行业专家